Es war ein ganz normaler Donnerstagnachmittag im Oktober, als wir mit unserer Lena vom Zahnarzt kamen. Eigentlich nur Routine, dachten wir. Bisschen auf den Zahn fühlen, Zahnseide-Predigt anhören, Stempel ins Bonusheft, fertig. Aber dann kam dieser eine Satz, der uns den restlichen Tag nicht mehr losgelassen hat: „Die Zähne sehen gut aus, aber ich denke, wir sollten die Kieferentwicklung im Auge behalten. Könnte sein, dass Lena in ein, zwei Jahren eine Zahnspange braucht."

Auf der Heimfahrt war es erstmal still im Auto. Lena spielte mit ihrem neuen Zahnputz-Timer, den sie als Belohnung bekommen hatte, während wir beide an dasselbe dachten: Was kostet so eine Zahnspange eigentlich? Zuhause angekommen, erste Amtshandlung: Google. Die Zahlen, die uns da entgegensprangen, haben uns erstmal schlucken lassen. 3.000 Euro, 5.000 Euro, teilweise sogar 7.000 Euro für eine kieferorthopädische Behandlung. Und das Beste: Die gesetzliche Krankenkasse zahlt nur, wenn der Befund schwer genug ist. Bei leichten Fehlstellungen, die trotzdem behandelt werden sollten? Fehlanzeige.

An diesem Abend saßen wir länger als sonst am Küchentisch. Die Kinder waren im Bett, vor uns dampfte der obligatorische Tee – okay, bei mir war's ein Bier – und wir haben gerechnet. Wenn Lena wirklich eine Zahnspange braucht und wir im ungünstigsten Fall alles selbst zahlen müssen... das ist ein kompletter Familienurlaub. Oder die neue Waschmaschine plus Trockner. Oder, oder, oder. Man denkt ja immer, man hat für alles vorgesorgt, aber Zähne? Die waren irgendwie nicht auf unserem Radar.

Meine Frau hatte dann die zündende Idee: „Was ist eigentlich mit dieser Zahnzusatzversicherung, von der meine Kollegin neulich erzählt hat?" Die Kollegin, Sandra heißt sie, hatte wohl gerade eine Rechnung über 3.500 Euro für die Zahnspange ihrer Tochter bekommen. Aber – und jetzt kommt's – sie musste nur 350 Euro selbst zahlen. Der Rest? Übernahm ihre Zahnzusatzversicherung. Klang fast zu schön, um wahr zu sein.

Also haben wir uns in den folgenden Tagen durch den Dschungel der Zahnzusatzversicherungen gekämpft. Und Dschungel ist wirklich das richtige Wort. Es gibt hunderte verschiedene Tarife, jeder mit anderen Leistungen, Wartezeiten, Ausschlüssen, Höchstgrenzen. Nach drei Abenden Recherche hatten wir einen Stapel Ausdrucke, zwei Excel-Tabellen und leichte Kopfschmerzen. Aber auch jede Menge Erkenntnisse, die wir gerne früher gehabt hätten.

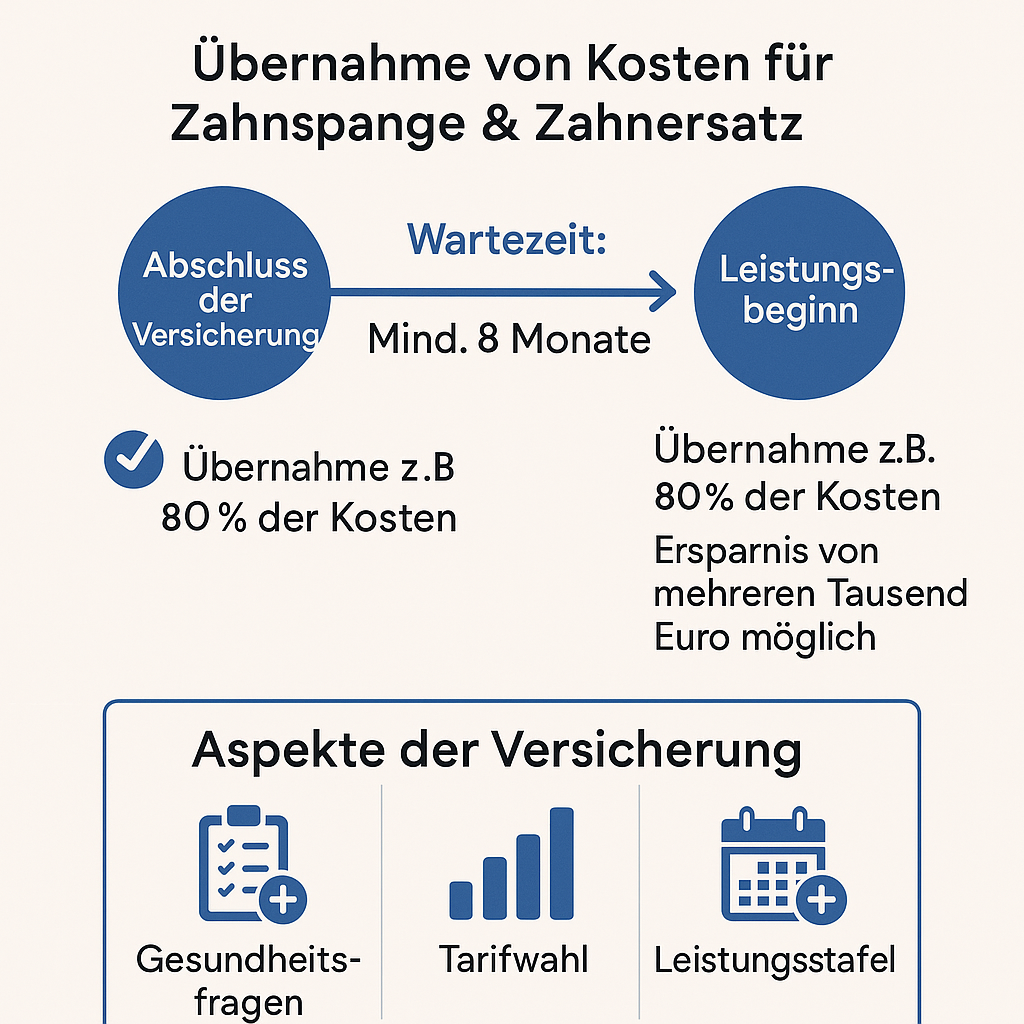

Die wichtigste Erkenntnis gleich vorweg: Timing ist alles. Die meisten Zahnzusatzversicherungen haben nämlich Wartezeiten. Das bedeutet, man kann nicht schnell eine Versicherung abschließen, wenn der Zahnarzt gerade eine teure Behandlung empfohlen hat, und dann sofort die Rechnung einreichen. So läuft das nicht. Die üblichen Wartezeiten liegen bei acht Monaten, manche Versicherer verlangen sogar drei Jahre für kieferorthopädische Leistungen. Es gibt zwar auch Tarife ohne Wartezeit, aber die sind dann entweder teurer oder haben andere Haken.

Was uns auch überrascht hat: Die Versicherer wollen es ganz genau wissen. Bei der Antragstellung muss man Gesundheitsfragen beantworten. Wurde bereits eine Behandlung angeraten? Fehlen Zähne? Gibt es Vorerkrankungen? Wer hier nicht ehrlich ist, riskiert später den Versicherungsschutz. Eine Bekannte von uns hat das auf die harte Tour gelernt. Sie hatte verschwiegen, dass der Zahnarzt bereits eine Krone empfohlen hatte. Als sie die Rechnung einreichte – Ablehnung. Betrug ist das zwar nicht, aber arglistige Täuschung, und die Versicherung war fein raus.

Die Leistungen der verschiedenen Tarife unterscheiden sich enorm. Die günstigen Einsteigertarife für zehn Euro im Monat erstatten oft nur 30 oder 40 Prozent der Rechnung – und das auch nur bis zu einer bestimmten Höchstgrenze. Wenn die kieferorthopädische Behandlung 5.000 Euro kostet und der Tarif nur 40 Prozent bis maximal 1.000 Euro erstattet, bleiben trotzdem 4.000 Euro Eigenanteil. Da fragt man sich, ob sich das überhaupt lohnt.

Die Premium-Tarife dagegen erstatten 80, 90 oder sogar 100 Prozent. Aber die kosten dann auch entsprechend – 30, 40 oder sogar 50 Euro pro Person und Monat. Bei einer vierköpfigen Familie kommt da schnell ein kleiner Urlaub im Jahr zusammen. Andererseits: Eine einzige Zahnspange kann mehr kosten als zehn Jahre Versicherungsbeiträge. Die Rechnung ist nicht ganz einfach.

Besonders tückisch sind die Leistungsstaffeln. Viele Versicherer begrenzen die Erstattung in den ersten Jahren. Im ersten Jahr gibt's vielleicht nur 500 Euro, im zweiten 1.000 Euro, und erst ab dem vierten oder fünften Jahr den vollen Leistungsumfang. Das macht Sinn aus Sicht der Versicherung – sie wollen sich vor Leuten schützen, die nur schnell abschließen, um eine anstehende Behandlung zu finanzieren. Aber für uns Versicherte heißt das: Wirklich rechtzeitig abschließen, am besten, wenn die Zähne noch top in Ordnung sind.

Wir haben dann mal bei unserem Zahnarzt nachgefragt, was er von Zahnzusatzversicherungen hält. Seine Antwort war diplomatisch, aber aufschlussreich: „Für Familien mit Kindern fast immer sinnvoll. Kieferorthopädie ist teuer, und selbst wenn die Kasse zahlt, bleiben oft Kosten für bessere Brackets oder kürzere Behandlungszeiten." Er erzählte uns auch, dass immer mehr seiner Patienten eine Zahnzusatzversicherung haben. Vor zehn Jahren waren es vielleicht 20 Prozent, heute über die Hälfte.

Ein interessanter Punkt, den er ansprach: Die Definition von „medizinisch notwendig" bei Zahnspangen. Die gesetzliche Krankenkasse zahlt nur bei den kieferorthopädischen Indikationsgruppen 3 bis 5 – das sind die wirklich ausgeprägten Fehlstellungen. KIG 1 und 2, also leichte bis mittlere Fehlstellungen, werden nicht übernommen. Aber auch diese können Probleme verursachen: Kopfschmerzen, Verspannungen, frühzeitiger Zahnverschleiß. Viele Eltern entscheiden sich trotzdem für eine Behandlung – und zahlen alles selbst.

Eine Freundin, deren Sohn gerade eine Zahnspange hat, erzählte uns ihre Geschichte. Der Kieferorthopäde hatte KIG 2 diagnostiziert – keine Kassenleistung. Behandlungskosten: 4.200 Euro. Sie hatte zwei Jahre vorher eine Zahnzusatzversicherung abgeschlossen, eher zufällig, weil's im Paket mit anderen Versicherungen günstiger war. Die Versicherung übernahm 85 Prozent. Statt 4.200 Euro zahlte sie nur 630 Euro. „Das beste Investment ever", sagte sie und prostete uns mit ihrem Weinglas zu.

Aber es gibt auch die anderen Geschichten. Ein Kollege hatte extra eine teure Zahnzusatzversicherung abgeschlossen, als seine Tochter zehn war. Mit 14 brauchte sie dann tatsächlich eine Zahnspange. Diagnose: KIG 4, die Kasse zahlt! Die Zusatzversicherung übernahm nur die Mehrkosten für unsichtbare Brackets – 800 Euro. Vier Jahre lang hatte er 35 Euro monatlich gezahlt, macht 1.680 Euro. Unterm Strich ein Minusgeschäft. „Aber", sagte er, „dafür sind jetzt alle Füllungen und meine Kronen abgedeckt. Das gleicht sich aus."

Diese Vielschichtigkeit macht die Entscheidung nicht einfacher. Es ist ein bisschen wie Lotto spielen, nur andersrum. Man wettet darauf, dass man Pech hat und die Versicherung braucht. Gewinnen tut man, wenn man krank wird – irgendwie paradox. Aber die Alternative, im Ernstfall alles selbst zahlen zu müssen, ist für viele Familien keine Option.

Was viele nicht bedenken: Eine Zahnzusatzversicherung deckt nicht nur Zahnspangen ab. Auch Zahnersatz wie Kronen, Brücken oder Implantate werden bezuschusst. Professionelle Zahnreinigungen, hochwertige Füllungen, Wurzelbehandlungen – je nach Tarif ist vieles dabei. Wir selbst hatten das gar nicht so auf dem Schirm, weil wir nur an Lenas mögliche Zahnspange gedacht haben. Aber wenn ich an meine eigene Wurzelbehandlung letztes Jahr denke... 800 Euro für einen einzigen Zahn. Mit Zusatzversicherung wären es vielleicht 100 Euro gewesen.

Die Sache mit den Gesundheitsfragen ist übrigens wirklich heikel. Manche Versicherer verlangen sogar ein Gutachten vom Zahnarzt. Andere begnügen sich mit Selbstauskünften. Aber Vorsicht: Wer schummelt, fliegt später auf. Die Versicherer prüfen im Leistungsfall genau. Sie fordern Patientenakten an, gleichen Daten ab. Eine Cousine von uns dachte, sie könnte eine fehlende Backenzahnlücke verschweigen – „sieht ja keiner". Als sie dann eine Brücke brauchte, kam alles raus. Versicherung gekündigt, Beiträge futsch.

Wir haben uns am Ende für einen Mittelklasse-Tarif entschieden. 25 Euro pro Monat für Lena, erstmal nur für sie. Der Tarif erstattet 80 Prozent für Kieferorthopädie, 75 Prozent für Zahnersatz, zweimal im Jahr professionelle Zahnreinigung. Wartezeit acht Monate, Leistungsstaffel über vier Jahre. Nicht perfekt, aber ein guter Kompromiss, finden wir.

Der Abschluss selbst war dann erstaunlich unkompliziert. Online-Antrag, Gesundheitsfragen wahrheitsgemäß beantwortet, Lastschrift eingerichtet, fertig. Eine Woche später kam die Police per Post. Seitdem zahlen wir brav unsere Beiträge und hoffen... ja, worauf eigentlich? Dass wir sie brauchen? Dass wir sie nicht brauchen? Diese Versicherungs-Ambivalenz ist schon seltsam.

Interessant war auch die Reaktion in unserem Freundeskreis, als wir das Thema mal beim Grillabend angesprochen haben. Die Meinungen gingen weit auseinander. Die einen schwören drauf, erzählen von erstatteten Implantaten für 3.000 Euro pro Stück. Die anderen halten es für Geldverschwendung, haben seit 20 Jahren kerngesunde Zähne. Wieder andere ärgern sich, dass sie zu spät abgeschlossen haben und jetzt mit Ausschlüssen leben müssen.

Eine Sache, die uns niemand vorher gesagt hat: Man wird zum Zahngesundheits-Nerd. Seit wir die Versicherung haben, achten wir viel mehr auf Zahnpflege. Klingt komisch, ist aber so. Wenn man weiß, dass die professionelle Zahnreinigung bezahlt wird, geht man auch hin. Wenn hochwertige Füllungen erstattet werden, nimmt man nicht mehr automatisch die Kassenvariante. Es ist, als hätte man plötzlich ein Abo für Zahngesundheit.

Neulich beim Elternabend kam das Thema wieder auf. Eine Mutter erzählte, dass ihr Sohn gerade seine Zahnspange bekommen hat. Kosten: 5.500 Euro. Die Kasse zahlt nichts, weil KIG 2. Aber ihre Zahnzusatzversicherung übernimmt 90 Prozent. „Wir zahlen nur 550 Euro selbst", sagte sie, und man sah die neidischen Blicke der anderen Eltern. Eine andere Familie hatte keine Versicherung und musste die vollen 4.000 Euro für ihre Tochter berappen. „Wir dachten, das trifft immer nur die anderen", sagten sie. Tja.

Die Tarif-Vielfalt ist wirklich der Wahnsinn. Es gibt Basis-Tarife, Komfort-Tarife, Premium-Tarife. Mit und ohne Wartezeit. Mit und ohne Gesundheitsprüfung. Mit und ohne Altersrückstellungen. Letzteres ist auch so ein Thema: Tarife mit Altersrückstellungen werden im Alter nicht oder kaum teurer, sind dafür von Anfang an höher. Tarife ohne werden jedes Jahr ein bisschen teurer. Was besser ist? Kommt drauf an, wie alt man ist und wie lange man die Versicherung behalten will.

Ein Tipp, den uns der Versicherungsmakler gegeben hat: Nicht nur auf den Preis schauen. Ein günstiger Tarif, der im Ernstfall nicht leistet, ist teurer als ein guter Tarif, der wirklich zahlt. Er zeigte uns Beispiele von Kunden, die am falschen Ende gespart hatten. 15 Euro im Monat gespart, aber dann bei der Zahnspange 2.000 Euro mehr selbst gezahlt. Keine gute Rechnung.

Was auch wichtig ist: Die Versicherung sollte direkt mit dem Zahnarzt abrechnen können. Nicht alle machen das, aber es ist super praktisch. Man muss nicht in Vorleistung gehen und dann auf die Erstattung warten. Gerade bei teuren Behandlungen kann das den Unterschied machen zwischen „machbar" und „müssen wir uns leihen".

Die Zahnstaffel ist auch so ein Ding, über das man Bescheid wissen sollte. Die meisten Zahnärzte rechnen nach der privaten Gebührenordnung ab, und da gibt es verschiedene Sätze. Der 2,3-fache Satz ist normal, aber bei schwierigen Behandlungen kann es auch der 3,5-fache werden. Gute Zahnzusatzversicherungen erstatten auch diese höheren Sätze. Billige nur bis zum 2,3-fachen. Da bleibt man dann auf der Differenz sitzen.

Wir haben jetzt seit einem Jahr die Zahnzusatzversicherung für Lena. Bisher haben wir sie nur für zwei professionelle Zahnreinigungen gebraucht – Erstattung 120 Euro. Bei 300 Euro Jahresbeitrag noch kein Plus-Geschäft. Aber das Gefühl, abgesichert zu sein, ist unbezahlbar. Wenn der Kieferorthopäde nächstes Jahr sagt, dass Lena eine Zahnspange braucht, können wir entspannt nicken statt in Panik zu verfallen.

Vor kurzem haben wir übrigens auch für uns selbst eine abgeschlossen. Der Auslöser war mein Backenzahn, der beim Röntgen verdächtig aussah. „Könnte sein, dass wir da mittelfristig was machen müssen", meinte der Zahnarzt. Mittelfristig heißt: Nach der Wartezeit der Versicherung. Zufall? Vielleicht. Aber wenn's soweit ist, bin ich froh über die Absicherung.

Die Kinder-Tarife sind übrigens oft günstiger als man denkt. Für 10 bis 15 Euro im Monat bekommt man schon ordentliche Leistungen. Das ist weniger als Netflix, und potentiell viel wertvoller. Wobei, wenn ich ehrlich bin: Lena würde sich über Netflix vermutlich mehr freuen als über eine Zahnzusatzversicherung. Aber das ist halt der Unterschied zwischen Kindern und Eltern.

Was mich immer noch wundert: Warum ist Kieferorthopädie eigentlich so teuer? Wir haben mal nachgefragt. Die Geräte selbst kosten nicht die Welt, aber die Behandlung dauert Jahre. Alle paar Wochen Kontrolle, Anpassungen, neue Bögen, eventuell Reparaturen. Der Kieferorthopäde muss spezialisiert sein, die Praxis braucht spezielle Ausstattung. Und dann gibt's ja noch die verschiedenen Systeme: klassische Brackets, selbstligierende Brackets, Keramik-Brackets, linguale Zahnspangen, Aligner. Je unauffälliger und komfortabler, desto teurer.

Eine Nachbarin hat für ihren Sohn Aligner gewählt – diese durchsichtigen Schienen. Kostenpunkt: 6.000 Euro. Die Kasse zahlt einen kleinen Zuschuss, die Zahnzusatzversicherung übernahm 80 Prozent vom Rest. Trotzdem blieben 1.000 Euro Eigenanteil. „Aber er wird nicht gehänselt und kann normal essen", sagt sie. Für sie war's das wert.

Die psychologische Komponente darf man auch nicht unterschätzen. Jugendliche mit Zahnspange haben's nicht leicht. Da ist jeder Euro für unauffälligere Varianten gut investiert, finden viele Eltern. Die Zahnzusatzversicherung macht solche Entscheidungen leichter. Man wählt nicht mehr automatisch die günstigste Variante, sondern die beste für's Kind.

Letzte Woche hatten wir wieder Kontrolltermin beim Zahnarzt. Lenas Zähne entwickeln sich gut, aber die Prognose bleibt: Wahrscheinlich braucht sie in ein bis zwei Jahren eine Zahnspange. Diesmal hat uns diese Nachricht nicht mehr geschockt. Wir sind vorbereitet, finanziell und mental. Die Versicherung läuft, die Wartezeit ist bald um, die Leistungsstaffel baut sich auf.

Was haben wir aus der ganzen Geschichte gelernt? Vorsorge ist nicht sexy, aber sinnvoll. Man sollte sich rechtzeitig informieren, nicht erst, wenn's brennt. Und: Es lohnt sich, verschiedene Angebote zu vergleichen. Die zwanzig Euro Unterschied im Monatsbeitrag können bei der Leistung Welten bedeuten. Vor allem aber haben wir gelernt, dass man bei Gesundheitsthemen nicht am falschen Ende sparen sollte.

Wenn ich anderen Eltern einen Rat geben sollte: Schaut euch das Thema Zahnzusatzversicherung an, bevor der Zahnarzt das erste Mal „Zahnspange" erwähnt. Vergleicht nicht nur Preise, sondern vor allem Leistungen. Achtet auf Wartezeiten und Staffeln. Seid ehrlich bei den Gesundheitsfragen. Und wählt einen Tarif, der zu eurer Familie passt – nicht den billigsten und nicht den teuersten, sondern den richtigen.

Wir sitzen immer noch oft am Küchentisch und plaudern über Gott und die Welt. Manchmal auch über Versicherungen, aber meistens über schönere Themen. Die Zahnzusatzversicherung ist abgehakt, ein Punkt weniger auf der Sorgenliste. Und wenn Lena irgendwann mit Zahnspange am Tisch sitzt und über das Essen meckert, das in den Brackets hängen bleibt, können wir wenigstens entspannt lächeln. Zumindest finanziell haben wir vorgesorgt. Für die Pubertät gibt's leider keine Versicherung.

Weiterlesen – passende Artikel

So haben wir unsere Stromrechnung in der Küche um 40 % gesenkt – ohne Verzicht!

Vom Panzertape-Desaster zum Heimwerker-Erfolg – wie wir hunderte Euro gespart haben

Unser peinlicher Fehlstart mit dem Gelben Sack – und wie wir daraus Mülltrennungs-Profis wurden

Unser dritter Umzug: Die 5 teuersten Versicherungsfehler, die wir endlich vermieden haben

Lehrer ohne Diensthaftpflicht? 7 echte Schadensfälle, die euch ruinieren könnten