Zuletzt aktualisiert: 30. März 2026

🔹 Worum es heute geht: Der Verspätungszuschlag bei der Steuererklärung – wie er 2026 berechnet wird, wann er automatisch festgesetzt wird und welche Auswege es gibt. 🔹 Was wir gelernt haben: Seit der Reform des § 152 AO gilt für verspätet abgegebene Erklärungen eine automatische Berechnung – aber es gibt mehr Ermessensspielraum, als viele denken. 🔹 Was Leser:innen davon haben: Konkrete Schritte, um den Zuschlag zu vermeiden oder nachträglich zu reduzieren – inklusive Musterschreiben und Schritt-für-Schritt-Anleitung.

Im Februar 2026 sorgte ein Bericht des Bundesrechnungshofs kurzzeitig für Aufsehen in der Steuerfachwelt: Demnach wurden im Jahr 2024 deutschlandweit rund 2,1 Millionen Verspätungszuschläge automatisch festgesetzt – ein Anstieg von über 30 Prozent gegenüber dem Vorjahr, der direkt auf die seit 2019 geltende digitale Zwangsautomatisierung über ELSTER zurückgeführt wurde. Gleichzeitig läuft vor dem Finanzgericht München seit Herbst 2025 ein Musterverfahren, in dem geprüft wird, ob die pauschale Berechnung nach § 152 AO in Härtefällen gegen den Verhältnismäßigkeitsgrundsatz verstößt – ein Verfahren, das bisher kaum öffentliche Aufmerksamkeit bekommen hat, aber weitreichende Konsequenzen haben könnte. Wer also glaubt, beim Verspätungszuschlag sei alles klar geregelt und unumstößlich, liegt zumindest teilweise falsch: Die Rechtslage ist 2026 lebendiger als je zuvor.

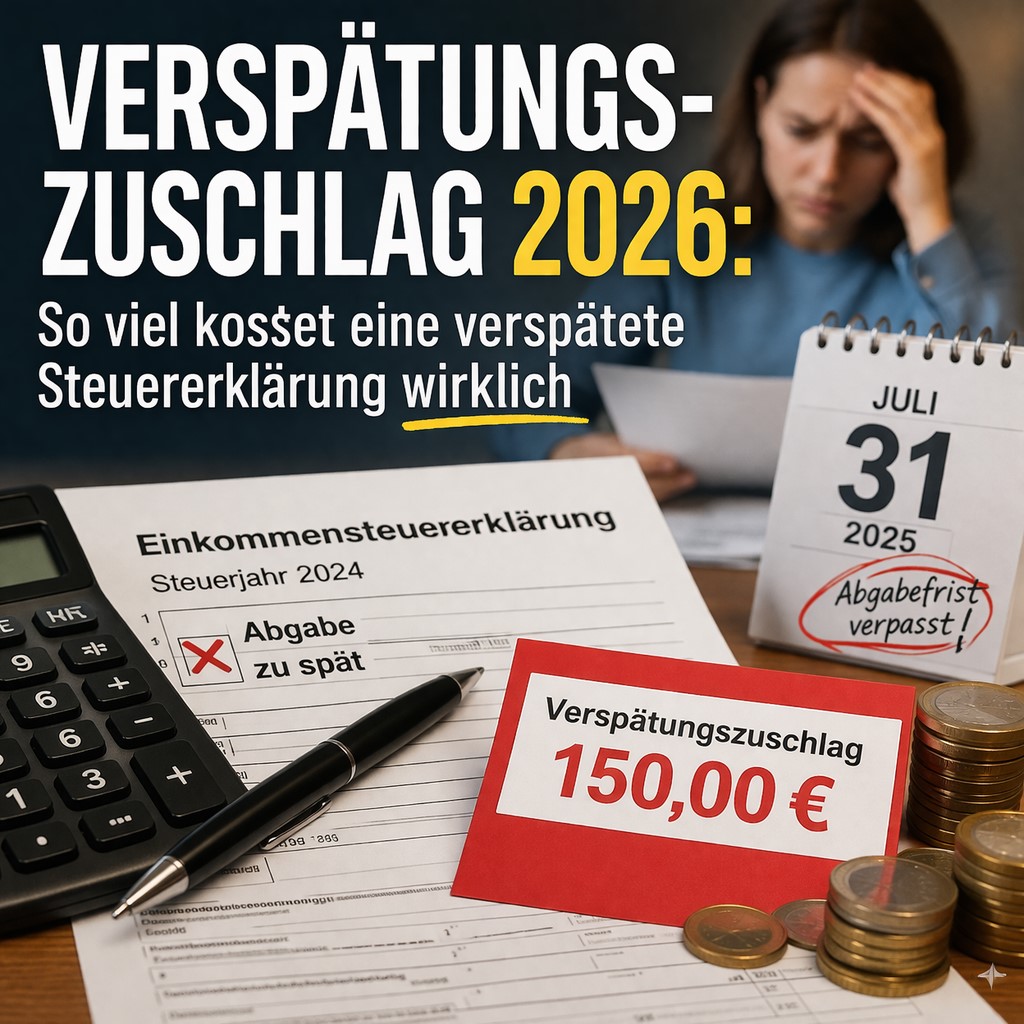

Ich erinnere mich noch genau an den Dienstagabend im Oktober, als meine Schwägerin Ingrid mit einem Umschlag in der Hand in unsere Küche kam. Sie hatte ihn schon dreimal gelesen, aber irgendetwas wollte einfach nicht in ihren Kopf. „Da steht, ich schulde dem Finanzamt noch einmal extra Geld – aber warum? Ich hab doch alles bezahlt." Sie legte den Bescheid auf den Tisch, und ich sah sofort: Verspätungszuschlag. Ihre Steuererklärung für 2023 war knapp sechs Wochen zu spät rausgegangen. Seitdem ist das Thema bei uns am Küchentisch kein Fremdwort mehr.

In den folgenden Wochen haben wir uns intensiv damit beschäftigt, und ich möchte hier aufschreiben, was wir dabei gelernt haben – nicht als Steuerberatung, sondern als ehrlicher Erfahrungsbericht mit möglichst soliden Hintergrundinformationen.

In den ersten Wochen nach Ingrids Bescheid haben wir schnell gemerkt, dass kaum jemand wirklich verstehen, wie der Verspätungszuschlag eigentlich berechnet wird. Die meisten kennen nur die Kurzformel: „Ein bisschen Strafe, weil man zu spät war." Doch das greift viel zu kurz. Die rechtliche Grundlage liegt im § 152 der Abgabenordnung (AO), der 2016 durch das Gesetz zur Modernisierung des Besteuerungsverfahrens grundlegend neu gefasst und seither mehrfach ergänzt wurde. (Stand: 2026, Quelle: Abgabenordnung § 152 AO, Bundesministerium der Justiz)

Der Zuschlag wird grundsätzlich mit 0,25 Prozent der festgesetzten Steuer pro angefangenem Verspätungsmonat berechnet. Klingt harmlos – ist es aber nicht immer. Denn: Als Mindestbetrag gilt 25 Euro pro Monat. Das bedeutet, dass selbst bei einer Steuernachzahlung von null Euro theoretisch ein Zuschlag von 25 Euro pro Monat entstehen kann, wenn die Abgabe zu spät erfolgte und das Finanzamt keinen Ermessensspielraum nutzt. Die Höchstgrenze liegt bei 25.000 Euro – eine Zahl, die für Selbständige mit hohem Einkommen durchaus relevant werden kann. (Beispielangabe – kann je nach Anbieter, Region oder Einzelfall abweichen.)

Ganz ehrlich, am Anfang wussten wir das nicht so genau. Ingrid dachte, es sei maximal ein paar Euro. Tatsächlich waren es bei ihr knapp 150 Euro für sechs angefangene Monate Verspätung – was gemessen an ihrer Steuerschuld rechnerisch korrekt war. Wir haben dann gemeinsam nachgerechnet:

Übersicht: Berechnung des Verspätungszuschlags 2026

| Verspätungsdauer | Berechnungsformel | Mindestbetrag | Beispiel (Steuerschuld 4.000 €) |

| 1 Monat | 0,25 % × Steuerschuld | mind. 25 € | 10 € → 25 € (Mindest) |

| 3 Monate | 3 × 0,25 % × Steuerschuld | mind. 75 € | 30 € → 75 € (Mindest) |

| 6 Monate | 6 × 0,25 % × Steuerschuld | mind. 150 € | 60 € → 150 € (Mindest) |

| 12 Monate | 12 × 0,25 % × Steuerschuld | mind. 300 € | 120 € → 300 € (Mindest) |

| Bei 20.000 € Steuerschuld, 6 Monate | 6 × 0,25 % × 20.000 € | mind. 150 € | 300 € (kein Mindest nötig) |

| Absolute Höchstgrenze | – | – | 25.000 € |

(Alle Angaben nach § 152 AO, Stand: 2026. Beispielangaben – können je nach Einzelfall, Bescheid und Finanzamtsentscheidung abweichen.)

Später haben wir gemerkt, dass es zwei grundlegend verschiedene Situationen gibt: Fälle, in denen das Finanzamt Ermessen ausüben kann, und Fälle, in denen der Zuschlag automatisch festgesetzt wird. Diese Unterscheidung ist entscheidend – und wird von vielen Ratgebern kaum erklärt.

Seit dem Veranlagungsjahr 2018 gilt: Wird eine Steuererklärung, zu deren Abgabe man verpflichtet ist, nicht bis zum Ende des 14. Monats nach Ablauf des Besteuerungszeitraums eingereicht, wird der Verspätungszuschlag zwingend und ohne Ermessensentscheidung festgesetzt. Für das Steuerjahr 2024 bedeutet das: Wer ohne Steuerberater bis zum 31. Juli 2025 keine Erklärung abgegeben hat und keine Fristverlängerung beantragt hat, für den läuft das Automatismus-Fenster. Mit Steuerberater oder Lohnsteuerhilfeverein verlängert sich die Frist – für 2024 regulär bis zum 30. April 2026. (Stand: 2026, Quelle: Bundesministerium der Finanzen, Pressemitteilung zur Abgabefrist für die Einkommensteuer 2024)

Rückblickend betrachtet war das bei Ingrid der Knackpunkt: Sie hatte keinen Steuerberater beauftragt und dachte, die Fristen seien flexibler. Das sind sie nicht – zumindest nicht ohne formellen Antrag.

Mit der Zeit wurde uns klar, wie wichtig die Unterscheidung zwischen der Pflichtveranlagung und der Antragsveranlagung ist. Wer nur Arbeitnehmer-Einkünfte aus einem Arbeitsverhältnis bezieht, für den gilt häufig keine gesetzliche Abgabepflicht – man gibt die Erklärung freiwillig ab, um Geld zurückzubekommen. In diesem Fall fällt nach herrschender Rechtsauffassung kein Verspätungszuschlag an, selbst wenn man die Erklärung sehr spät einreicht – bis zu vier Jahre nach Ende des Steuerjahres ist das grundsätzlich möglich. (Beispielangabe – kann je nach individuellem Sachverhalt und Finanzamtspraxis abweichen.)

Ganz anders sieht es bei Selbständigen, Freiberuflern, Vermietern oder Menschen mit Nebeneinkünften oberhalb des Grundfreibetrags aus. Für sie gilt in der Regel eine gesetzliche Pflicht zur Abgabe – und damit auch die Möglichkeit des Verspätungszuschlags.

In einem langen Gespräch mit unserer Nachbarin Margot, die seit Jahren als Buchhalterin arbeitet, haben wir einiges dazugelernt. „Das Wichtigste, was die Leute nicht wissen", sagte sie, und rührte dabei in ihrer Kaffeetasse, „ist, dass ein Fristverlängerungsantrag eigentlich immer bewilligt wird, wenn man ihn rechtzeitig stellt. Rechtzeitig heißt: vor Ablauf der ursprünglichen Frist." Sie nickte bekräftigend. „Und 'rechtzeitig' bedeutet nicht, am letzten Tag – lieber ein paar Wochen vorher."

Das deckt sich mit dem, was wir später recherchiert haben. Das Finanzamt kann auf Antrag die Abgabefrist verlängern – und tut das nach unserer Erfahrung und den meisten Berichten aus der Praxis auch bereitwillig, sofern ein verständlicher Grund vorliegt. Solche Gründe können sein: Krankheit der steuerpflichtigen Person oder eines nahen Angehörigen, schwerwiegende technische Probleme (z. B. Datenverlust, ELSTER-Probleme), ein Umzug oder das Fehlen wichtiger Belege, die von Dritten nicht rechtzeitig übermittelt wurden. (Beispielangabe – die Entscheidung liegt im Ermessen des jeweiligen Finanzamts.)

Eines sollte man dabei wissen: Der Antrag muss nicht ausführlich begründet sein – eine kurze Erklärung reicht in den meisten Fällen. Ein Telefonanruf beim Finanzamt kann manchmal schon ausreichen, offizieller ist jedoch ein schriftlicher Antrag per Post oder über das ELSTER-Portal.

Seit Jahren propagiert die Bundesregierung die vollständige Digitalisierung der Steuerverwaltung. Das ELSTER-Portal wurde 2025 erneut überarbeitet und bietet inzwischen eine automatische Erinnerungsfunktion per E-Mail, wenn die Abgabefrist naht – ein kleiner, aber feiner Fortschritt. Trotzdem melden viele Nutzer:innen technische Probleme, gerade bei der Erstregistrierung und bei der elektronischen Übermittlung komplexer Erklärungen. In einem Bericht des Bundesrechnungshofs aus dem Jahr 2025 wurde die ELSTER-Infrastruktur zwar grundsätzlich gelobt, aber auf verbleibende Nutzerfreundlichkeits-Lücken hingewiesen – besonders für ältere Bevölkerungsgruppen. (Quelle: Bundesrechnungshof, Jahresbericht 2025, www.bundesrechnungshof.de)

Das führt uns zu einem Punkt, der uns am Küchentisch immer wieder beschäftigt: Wäre ein technisches Problem mit ELSTER ein Grund, den Verspätungszuschlag zu erlassen oder zu reduzieren? Die Antwort lautet: Grundsätzlich ja – wenn man den Fehler nachweisen kann. Wer einen Screenshot des Fehlers, einen ELSTER-Protokollbericht oder eine E-Mail-Bestätigung über eine fehlgeschlagene Übermittlung vorlegen kann, hat gute Chancen, beim Einspruch Gehör zu finden.

Hier lohnt es sich, kurz innezuhalten und die rechtlichen Möglichkeiten zu sortieren. Wer einen Verspätungszuschlag erhalten hat und damit nicht einverstanden ist, hat im Wesentlichen drei Optionen:

Erstens: Der Einspruch nach § 347 AO. Dieser muss innerhalb eines Monats nach Bekanntgabe des Bescheids schriftlich beim Finanzamt eingehen. Er hemmt zunächst die Vollziehung und gibt dem Finanzamt die Möglichkeit, den Bescheid zu überprüfen. Gelingt es, einen plausiblen Entschuldigungsgrund vorzutragen – Krankheit, technische Probleme, unverschuldete Verzögerung bei Belegen – wird der Zuschlag oft ganz oder teilweise zurückgenommen. (Beispielangabe – Ergebnis hängt vom Einzelfall und dem zuständigen Finanzamt ab.)

Zweitens: Der Antrag auf Erlass nach § 227 AO. Wenn der Zustand bereits bestandskräftig ist – also die Einspruchsfrist verstrichen ist –, kann man noch einen Erlassantrag stellen. Das Finanzamt entscheidet dann nach Billigkeitsgesichtspunkten. Voraussetzung ist eine besondere Härte, zum Beispiel eine außergewöhnliche persönliche Situation oder eine unverhältnismäßig hohe Belastung. (Stand: 2026, Quelle: § 227 AO, Bundesministerium der Justiz)

Drittens: Die Klage vor dem Finanzgericht. Das ist der aufwändigste Weg und lohnt sich in der Regel nur bei größeren Beträgen oder grundsätzlicher rechtlicher Bedeutung – genau das ist Thema des oben erwähnten Münchner Musterverfahrens.

Dass man bei all dem nicht allein ist, hat uns beruhigt. Laut einer Umfrage des Bundes der Steuerzahler Deutschland e. V. aus dem Jahr 2025 wussten über 60 Prozent der Befragten nicht, dass sie einen Antrag auf Fristverlängerung stellen können – und fast 40 Prozent zahlten einen Verspätungszuschlag, ohne ihn zu hinterfragen. Das muss nicht sein.

Was mich persönlich bewegt: Das Steuerrecht ist komplex, und die wenigsten Menschen können es sich leisten, dauerhaft einen Steuerberater zu bezahlen. Lohnsteuerhilfevereine sind eine sehr gute Alternative – günstiger, nahbarer, und ihre Mitglieder dürfen in vielen Fällen genauso helfen wie Steuerberater. Die Mitgliedschaft kostet je nach Verein und Einkommen zwischen 50 und 200 Euro im Jahr. (Beispielangabe – Preise variieren je nach Verein und Einkommenssituation.)

Eine weitere Ressource, die wir beim Recherchieren sehr hilfreich fanden, ist die Informationsseite des Bundesministeriums der Finanzen sowie das Portal der Europäischen Union zur steuerlichen Zusammenarbeit, das gerade für EU-Bürger:innen mit grenzüberschreitenden Einkünften relevant ist: https://europa.eu/youreurope/citizens/work/taxes/income-taxes-abroad/index_de.htm

Ebenfalls lesenswert für den Datenschutz rund um die digitale Steuererklärung: das BSI (Bundesamt für Sicherheit in der Informationstechnik) mit seiner Empfehlung zur sicheren Nutzung von ELSTER und Steuer-Apps: https://www.bsi.bund.de

Und wer prüfen möchte, welche Steuer-Software wirklich empfehlenswert ist, wird bei Stiftung Warentest fündig: https://www.test.de/thema/steuersoftware/

Rückblickend betrachtet hat Ingrids Geschichte auch etwas Gutes gehabt. Sie hat seitdem einen Lohnsteuerhilfeverein in ihrer Nähe gefunden, ist Mitglied geworden und hat ihre Erklärung für 2024 erstmals pünktlich und vollständig eingereicht. Der Verein hat ihr außerdem geholfen, einen Einspruch gegen den ursprünglichen Zuschlag einzulegen – mit Erfolg: Das Finanzamt reduzierte den Betrag um die Hälfte, weil sie glaubhaft machen konnte, dass ein wichtiger Beleg von ihrer früheren Arbeitgeberin zu spät übermittelt worden war.

Das Schöne daran war, dass wir all das gemeinsam am Küchentisch herausgearbeitet haben. Margot hatte uns den Tipp mit dem Einspruch gegeben. Mein Mann hatte den Brief formuliert. Und Ingrid hatte am Ende ein zufriedenes Lächeln auf dem Gesicht.

✅ Schritt-für-Schritt: Verspätungszuschlag vermeiden oder anfechten – 6 Schritte

Schritt 1 – Fristen kennen: Notieren Sie sich die relevanten Abgabefristen für Ihre Steuererklärung. Für das Steuerjahr 2024 gilt ohne Berater: 31. Juli 2025. Mit Berater oder Lohnsteuerhilfeverein: 30. April 2026. (Stand: 2026)

Schritt 2 – Fristverlängerung beantragen: Falls Sie merken, dass Sie die Frist nicht einhalten können, stellen Sie rechtzeitig – also vor Fristablauf – einen formlosen Antrag auf Verlängerung beim zuständigen Finanzamt. Telefonisch, schriftlich oder über ELSTER.

Schritt 3 – Dokumentation sichern: Heben Sie alle Belege auf, die eine mögliche Verzögerung erklären: Arztbriefe, E-Mails von Arbeitgebern oder Banken, ELSTER-Fehlermeldungen, Umzugsbestätigungen. Im Zweifel ist zu viel Dokumentation besser als zu wenig.

Schritt 4 – Bescheid sorgfältig prüfen: Wenn Sie einen Bescheid mit Verspätungszuschlag erhalten, prüfen Sie: Ist die Berechnung korrekt? Stimmt die angegebene Verspätungsdauer? Wurde ein Ermessensspielraum eingeräumt?

Schritt 5 – Einspruch einlegen: Haben Sie gute Gründe für die Verspätung, legen Sie innerhalb von einem Monat nach Bescheiddatum Einspruch ein. Ein kurzes, sachliches Schreiben mit Belegen genügt in vielen Fällen. (Beispielangabe – Erfolg nicht garantiert, abhängig vom Einzelfall.)

Schritt 6 – Nachhaltiges System einrichten: Richten Sie sich eine jährliche Erinnerung ein – digital im Kalender, auf dem Kühlschrank, wo auch immer. Überlegen Sie, ob eine Mitgliedschaft im Lohnsteuerhilfeverein für Sie sinnvoll wäre.

📝 Musterbrief: Antrag auf Erlass / Einspruch gegen Verspätungszuschlag

An das Finanzamt [Name], [Ort], [Datum]

Betreff: Einspruch gegen den Verspätungszuschlag im Steuerbescheid vom [Datum], Az.: [Aktenzeichen]

Sehr geehrte Damen und Herren,

hiermit lege ich fristgerecht Einspruch gegen den im o. g. Bescheid festgesetzten Verspätungszuschlag in Höhe von [Betrag] Euro ein. Die Verspätung bei der Abgabe meiner Einkommensteuererklärung für das Jahr [Jahr] war auf [Grund: z. B. schwere Erkrankung / fehlende Unterlagen des Arbeitgebers / technische Probleme mit ELSTER] zurückzuführen, wie ich durch die beigefügten Unterlagen belege.

Ich bitte um Überprüfung und – soweit rechtlich möglich – um Aufhebung oder Reduzierung des Verspätungszuschlags nach § 152 Abs. 1 AO in Verbindung mit dem Grundsatz der Verhältnismäßigkeit.

Mit freundlichen Grüßen, [Vor- und Nachname], [Adresse], [Steuernummer]

(Beispielvorlage – bitte an den eigenen Sachverhalt anpassen; im Zweifel steuerlichen Rat einholen.)

💬 Häufige Fragen – ehrlich beantwortet

Frage: Was passiert, wenn ich meinen Verspätungszuschlag einfach nicht bezahle?

Das ist eine Frage, die uns Ingrid auch gestellt hat – mit einem leicht schelmischen Unterton. Die ehrliche Antwort: Das Finanzamt kann den offenen Betrag zwangsvollstrecken. Zunächst gibt es Mahnungen, dann Vollstreckungsmaßnahmen wie Kontopfändungen. In der Praxis wird ein moderater Verspätungszuschlag selten einfach ignoriert – das Finanzamt kennt Ihre Bankverbindung und Ihr Einkommen aus den Unterlagen. Wer echte Zahlungsprobleme hat, sollte lieber einen Stundungsantrag stellen oder mit dem Finanzamt in Kontakt treten, bevor die Situation eskaliert. (Stand: 2026, § 240 ff. AO. Beispielangabe – individuelle Situation kann abweichen.)

Frage: Kann ich den Verspätungszuschlag von der Steuer absetzen?

Das wäre schön – aber nein. Der Verspätungszuschlag ist eine steuerliche Nebenleistung nach § 3 Abs. 4 AO und gilt nicht als Betriebsausgabe oder Werbungskosten. Er ist also weder im privaten noch im unternehmerischen Bereich als Abzugsposten anerkannt. (Stand: 2026, Quelle: § 3 Abs. 4 AO, Bundesministerium der Justiz.)

Frage: Gilt der Verspätungszuschlag auch für die Umsatzsteuer-Voranmeldung?

Ja, und das ist ein Punkt, den viele Selbständige unterschätzen. Auch für verspätet eingereichte Umsatzsteuer-Voranmeldungen kann ein Verspätungszuschlag festgesetzt werden – ebenfalls nach § 152 AO. Da Voranmeldungen monatlich oder vierteljährlich fällig sind, können sich hier schnell mehrere Zuschläge häufen. Digitale Buchhaltungstools mit automatischer Erinnerungsfunktion können hier echte Abhilfe schaffen. (Beispielangabe – Häufigkeit und Höhe hängen von der konkreten steuerlichen Situation ab.)

Dieser Beitrag dient der allgemeinen Information und ersetzt keine individuelle steuerliche oder rechtliche Beratung. Alle Angaben ohne Gewähr. Bei konkreten steuerlichen Fragen empfehlen wir, einen zugelassenen Steuerberater oder Lohnsteuerhilfeverein aufzusuchen.