Es war an einem regnerischen Dienstagabend, als wir am Küchentisch saßen und mein Mann plötzlich sehr nachdenklich wurde. "Weißt du noch, die Geschichte von Dr. Müller aus der Nachbarstadt?", fragte er und rührte gedankenverloren in seinem Tee. Natürlich wusste ich das noch – ein erfahrener Hausarzt, der nach dreißig Jahren Praxis fast seine Existenz verlor, weil ein Patient nach einer Routinebehandlung Komplikationen entwickelte und auf Schadenersatz klagte. Die Summe, die im Raum stand, war sechsstellig, und Dr. Müller hatte seine Berufshaftpflichtversicherung jahrelang nicht angepasst. Diese Geschichte war der Auslöser für uns, uns intensiv mit dem Thema Berufshaftpflicht für Ärzte und Therapeuten zu beschäftigen, denn mein Mann ist Physiotherapeut und ich arbeite als Psychotherapeutin. Was wir in den folgenden Monaten über diese essenzielle Absicherung lernten, möchten wir heute mit euch teilen.

Der Anfang unserer Recherche war ernüchternd, denn uns wurde schnell klar, wie wenig wir trotz jahrelanger Berufserfahrung über unsere eigenen Versicherungen wussten. Klar, wir hatten beide eine Berufshaftpflichtversicherung – die ist für uns gesetzlich vorgeschrieben und ohne sie dürften wir gar nicht praktizieren. Aber was genau abgedeckt war, welche Deckungssummen wir hatten und ob diese noch zeitgemäß waren, darüber hatten wir uns seit dem Abschluss vor Jahren keine Gedanken mehr gemacht. "Das läuft doch einfach mit", hatte mein Mann immer gesagt, und ich hatte genickt. Ein gefährlicher Trugschluss, wie sich herausstellte. Die Berufshaftpflichtversicherung ist nämlich nicht nur irgendein bürokratisches Muss, sondern der wichtigste Schutz vor dem finanziellen Ruin, den wir als Heilberufler haben.

Als wir unsere alten Versicherungsunterlagen durchgingen, stellten wir fest, dass meine Police noch aus der Zeit stammte, als ich meine Praxis eröffnete. Damals hatte ich die günstigste Variante gewählt – Deckungssumme drei Millionen Euro, keine Zusatzbausteine, höchste Selbstbeteiligung. "Das reicht doch", hatte ich damals gedacht, "was soll schon passieren bei Gesprächen?" Diese Naivität macht mich heute fassungslos. In der Psychotherapie können so viele Dinge schiefgehen: Ein Patient könnte behaupten, durch eine falsche Behandlung eine Verschlimmerung seiner Depression erlitten zu haben, jemand könnte mir vorwerfen, Warnsignale für Suizidalität übersehen zu haben, oder es könnte zu Missverständnissen über Schweigepflicht und Datenschutz kommen. Jeder dieser Fälle könnte Schadenersatzforderungen in Millionenhöhe nach sich ziehen.

Die rechtlichen Grundlagen der Berufshaftpflicht für Heilberufler sind komplex, aber fundamental wichtig. Für Ärzte ergibt sich die Versicherungspflicht aus den Berufsordnungen der Landesärztekammern, für Psychotherapeuten aus dem Psychotherapeutengesetz, und für andere Therapeuten aus verschiedenen landesrechtlichen Regelungen. Das bedeutet konkret: Ohne gültige Berufshaftpflichtversicherung darf man seinen Beruf nicht ausüben. Punkt. Die Versicherung springt ein bei Personenschäden (wenn ein Patient durch die Behandlung körperlich geschädigt wird), Sachschäden (wenn beispielsweise die Brille eines Patienten während der Behandlung kaputtgeht) und Vermögensschäden (wenn dem Patienten durch einen Behandlungsfehler finanzielle Nachteile entstehen). Besonders tückisch sind die sogenannten reinen Vermögensschäden, die ohne vorherigen Personen- oder Sachschaden entstehen – etwa wenn durch eine falsche Begutachtung jemand seine Arbeitsfähigkeit verliert.

Mein Mann hatte als Physiotherapeut seine ganz eigenen Risiken, die ihm vorher nie so bewusst waren. "Ich fasse die Leute doch nur an und zeige ihnen Übungen", hatte er immer gedacht. Aber dann erzählte ihm ein Kollege von einem Fall, wo ein Patient nach einer Manipulation an der Halswirbelsäule einen Schlaganfall erlitt. Ob die Behandlung tatsächlich ursächlich war, ist oft schwer zu beweisen, aber allein die Abwehr unberechtigter Ansprüche kann Zehntausende Euro kosten. Auch vermeintlich harmlose Situationen bergen Risiken: Ein Patient rutscht auf dem frisch gewischten Praxisboden aus, eine Wärmelampe verursacht Verbrennungen, oder eine Übung wird falsch erklärt und führt zu Verletzungen. Die Berufshaftpflicht muss all diese Szenarien abdecken, und zwar mit ausreichend hohen Deckungssummen.

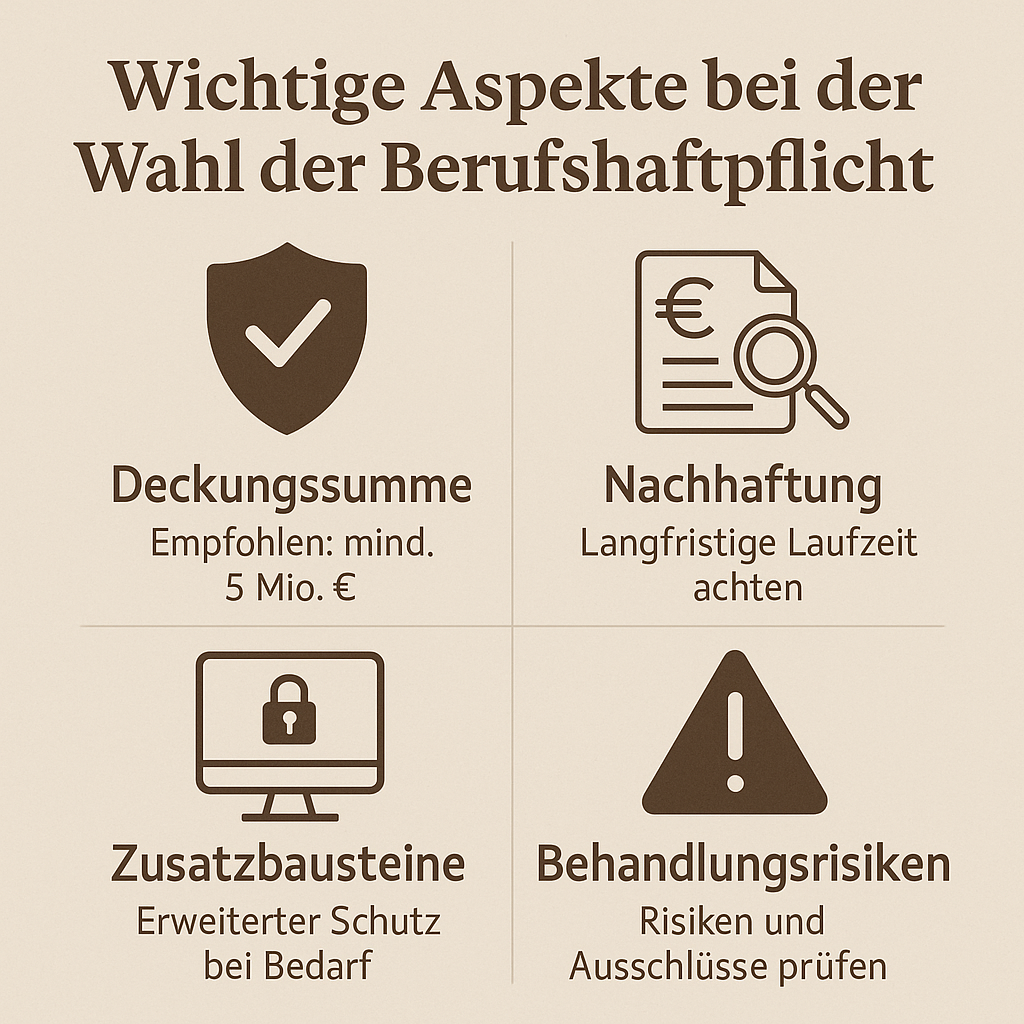

Die Frage der richtigen Deckungssumme beschäftigte uns wochenlang. Die Mindestdeckungssummen, die gesetzlich vorgeschrieben sind, liegen oft bei nur einer Million Euro pro Schadensfall. Das klingt viel, ist aber in der Realität schnell aufgebraucht. Stellt euch vor, ein junger Mensch erleidet durch einen Behandlungsfehler eine dauerhafte Behinderung. Da kommen schnell Forderungen zusammen: Schmerzensgeld, lebenslange Behandlungskosten, Verdienstausfall, Umbaukosten für die Wohnung, Pflegekosten... Eine Million Euro sind da schnell weg. Experten empfehlen heute mindestens fünf Millionen Euro, besser zehn Millionen Euro Deckungssumme. Die Mehrkosten dafür sind überschaubar – bei mir waren es etwa zweihundert Euro mehr im Jahr für die Verdopplung der Deckungssumme.

Ein Aspekt, der uns völlig überraschte, war die Bedeutung der Nachhaftung. Was passiert, wenn ein Patient erst Jahre nach der Behandlung Schadenersatz fordert? In der Medizin können manche Schäden erst sehr spät erkannt werden. Die gesetzliche Verjährungsfrist beträgt drei Jahre ab Kenntnis des Schadens, maximal aber dreißig Jahre nach der Behandlung. Wenn man in Rente geht oder die Praxis aufgibt, braucht man also weiterhin Versicherungsschutz für mögliche Altfälle. Gute Berufshaftpflichtversicherungen bieten eine Nachhaftung von mindestens fünf Jahren, manche sogar unbegrenzt. Das kostet extra, ist aber essentiell. Ein befreundeter Arzt erzählte uns von einem Kollegen, der fünf Jahre nach Praxisaufgabe mit einer Millionenklage konfrontiert wurde und keine Nachhaftung hatte. Der Mann musste sein Haus verkaufen.

Die Abgrenzung zwischen selbstständiger und angestellter Tätigkeit sorgte bei uns für Verwirrung. Ich arbeite zwei Tage die Woche angestellt in einer Klinik und drei Tage in eigener Praxis. Mein Mann ist ausschließlich selbstständig, vertritt aber manchmal Kollegen in deren Praxen. Wer haftet wann? Grundsätzlich gilt: Für angestellte Tätigkeiten haftet primär der Arbeitgeber, aber nur bei leichter Fahrlässigkeit. Bei grober Fahrlässigkeit oder Vorsatz kann der Arbeitgeber Regress nehmen. Deshalb ist es wichtig, dass die Berufshaftpflicht auch angestellte Tätigkeiten mitversichert. Bei Vertretungen muss geklärt sein, ob man unter der Versicherung des Praxisinhabers läuft oder die eigene greift. Wir haben das jetzt schwarz auf weiß in unseren Policen stehen.

Besonders spannend wurde es beim Thema Zusatzbausteine und Erweiterungen. Die Basisversicherung deckt längst nicht alles ab, was im modernen Praxisalltag passieren kann. Telemedizin zum Beispiel – seit Corona machen wir beide auch Videosprechstunden. Ist das automatisch mitversichert? Meist nicht! Man braucht einen speziellen Baustein dafür. Gleiches gilt für Datenschutzverletzungen. Wenn Patientendaten gehackt werden oder versehentlich an Falsche verschickt werden, kann das teuer werden – die DSGVO lässt grüßen. Auch die Betriebshaftpflicht für die Praxisräume ist nicht automatisch dabei. Wenn die Putzfrau mit dem Wischeimer die Treppe runterfällt oder ein Patient über die Türschwelle stolpert, greift die reine Berufshaftpflicht nicht.

Die Unterschiede zwischen den verschiedenen Anbietern sind gewaltig, das merkten wir beim Vergleichen. Nicht nur die Preise variieren stark – von 400 bis 2000 Euro im Jahr für vergleichbare Leistungen – sondern vor allem die Bedingungen. Manche Versicherer schließen bestimmte Behandlungsmethoden aus, andere verlangen Zusatzprämien für invasive Eingriffe. Bei mir als Psychotherapeutin war relevant, ob auch Gruppensitzungen, Paartherapie oder Supervisionen abgedeckt sind. Mein Mann musste darauf achten, ob auch Behandlungen mit Geräten versichert sind und ob die Versicherung greift, wenn er Kurse gibt oder Vorträge hält.

Ein heikles Thema sind die Ausschlüsse in den Versicherungsbedingungen. Die meisten Policen schließen Schäden durch Vorsatz aus – logisch. Aber auch grobe Fahrlässigkeit kann problematisch werden. Was ist grobe Fahrlässigkeit? Wenn man übermüdet arbeitet? Wenn man eine Kontraindikation übersieht? Die Grenzen sind fließend. Manche Versicherer verzichten mittlerweile auf die Einrede der groben Fahrlässigkeit, das kostet mehr, gibt aber Sicherheit. Auch Schäden durch sexuelle Handlungen sind meist ausgeschlossen – ein heikles Thema gerade in der Psychotherapie, wo Grenzverletzungen vorkommen können, auch wenn sie nie beabsichtigt waren.

Die Selbstbeteiligung ist ein zweischneidiges Schwert. Mit höherer Selbstbeteiligung sinkt die Prämie deutlich – bei mir von 800 auf 600 Euro im Jahr bei einer Selbstbeteiligung von 500 Euro. Aber man muss sich fragen: Will ich bei jedem kleinen Schaden 500 Euro selbst zahlen? Andererseits: Kleine Schäden selbst zu regulieren kann sinnvoll sein, um keine Schadenshistorie aufzubauen. Denn ja, auch bei der Berufshaftpflicht gibt es so etwas wie Schadenfreiheitsrabatte – oder eben Zuschläge nach Schäden.

Die praktische Abwicklung im Schadensfall ist etwas, worüber man sich vorher Gedanken machen sollte. Wir haben das einmal durchgespielt, als ein Patient meines Mannes behauptete, durch eine Behandlung Schmerzen bekommen zu haben. Zum Glück stellte sich heraus, dass die Beschwerden andere Ursachen hatten, aber der Ablauf war lehrreich. Erste Regel: Sofort die Versicherung informieren, auch bei unklaren Fällen. Niemals Schuldeingeständnisse machen oder Zahlungen zusagen. Alles dokumentieren: Behandlungsverlauf, Gespräche, Untersuchungsergebnisse. Die Versicherung stellt dann meist einen Anwalt und übernimmt die Kommunikation. Das ist übrigens ein wichtiger Punkt: Die Berufshaftpflicht wehrt auch unberechtigte Ansprüche ab – eine Art passiver Rechtsschutz.

Der Wechsel der Versicherung ist komplizierter als gedacht. Man kann nicht einfach kündigen und woanders neu anfangen. Die neue Versicherung muss die Vorschäden kennen, und es gibt Wartezeiten und Rückwärtsversicherungen zu beachten. Rückwärtsversicherung bedeutet, dass auch Behandlungen versichert sind, die vor Vertragsbeginn stattfanden, deren Schäden aber erst jetzt bekannt werden. Das ist wichtig beim Wechsel, sonst hat man eine gefährliche Deckungslücke. Wir haben uns professionelle Hilfe von einem Versicherungsmakler geholt, der auf Heilberufe spezialisiert ist. Das hat 200 Euro gekostet, aber die Ersparnis und vor allem die Sicherheit, richtig versichert zu sein, waren es wert.

Ein Thema, das oft vergessen wird, ist die Absicherung von Mitarbeitern. Mein Mann beschäftigt eine Rezeptionistin und eine Aushilfe. Sind deren Fehler mitversichert? Wenn die Rezeptionistin einen Termin falsch einträgt und dadurch ein Notfall nicht rechtzeitig behandelt wird? Wenn die Aushilfe vertrauliche Patientendaten herumliegen lässt? Das muss explizit in der Police stehen. Auch Praktikanten und Hospitanten müssen erfasst sein. Die Mehrkosten sind gering, aber ohne diese Erweiterung haftet man als Praxisinhaber persönlich für jeden Fehler seiner Mitarbeiter.

Die steuerliche Behandlung der Berufshaftpflicht ist erfreulich unkompliziert: Die Prämien sind vollständig als Betriebsausgaben absetzbar. Das relativiert die Kosten erheblich. Bei einem Steuersatz von 35% zahlt das Finanzamt quasi ein Drittel der Versicherung. Trotzdem sollte man nicht am falschen Ende sparen. Ein befreundeter Steuerberater sagte uns: "Die Berufshaftpflicht ist die einzige Versicherung, bei der ich meinen Mandanten rate, lieber zu viel als zu wenig zu versichern." Das hat gesessen.

International tätig zu sein, bringt zusätzliche Herausforderungen. Ich halte manchmal Vorträge auf internationalen Kongressen und mein Mann behandelt im Urlaub gelegentlich Sportler aus seinem Verein. Ist das versichert? Meist nur innerhalb Europas, und auch da gibt es Einschränkungen. Für Tätigkeiten in den USA braucht man fast immer eine Zusatzversicherung – die dortigen Schadenersatzsummen sind astronomisch. Selbst eine Beratung per E-Mail an einen US-Bürger kann problematisch werden. Wir haben das jetzt klar geregelt: Keine Behandlungen außerhalb der EU, keine Beratung von Nicht-EU-Bürgern ohne explizite Absicherung.

Die Digitalisierung der Praxis bringt neue Risiken. Elektronische Patientenakten, Online-Terminbuchung, Cloud-Speicher für Befunde – all das sind potenzielle Einfallstore für Datenverluste. Ein Ransomware-Angriff kann die ganze Praxis lahmlegen und Patientendaten kompromittieren. Die normale Berufshaftpflicht deckt das nicht ab, man braucht eine Cyber-Versicherung als Ergänzung. Die kostet nochmal 500-1000 Euro im Jahr, aber ein einziger Vorfall kann Hunderttausende kosten. Wir haben nach langem Überlegen beide eine abgeschlossen, nachdem eine befreundete Praxis gehackt wurde und 50.000 Euro Schaden hatte.

Die Corona-Pandemie hat uns neue Risiken vor Augen geführt. Was ist, wenn man als Therapeut unwissentlich infiziert ist und Patienten ansteckt? Besonders vulnerable Patienten könnten schwer erkranken und Schadenersatz fordern. Die meisten Versicherer haben mittlerweile klargestellt, dass Infektionen während der Behandlung grundsätzlich versichert sind, aber es gibt Grauzonen. Hygienekonzepte müssen eingehalten werden, sonst kann grobe Fahrlässigkeit vorliegen. Wir dokumentieren jetzt penibel alle Hygienemaßnahmen und haben die Konzepte von der Versicherung absegnen lassen.

Besonders komplex wird es bei alternativen Heilmethoden. Mein Mann hat eine Zusatzausbildung in Osteopathie gemacht, ich interessiere mich für EMDR. Sind diese Methoden automatisch mitversichert? Meist nicht. Man muss sie der Versicherung melden und eventuell Zuschläge zahlen. Manche Methoden werden gar nicht versichert, weil sie als zu risikoreich gelten. Das sollte man vor einer teuren Fortbildung klären. Ein Kollege hat 10.000 Euro für eine Ausbildung ausgegeben und dann festgestellt, dass er die Methode nicht versichert bekommt.

Die Dokumentationspflichten sind ein leidiges, aber wichtiges Thema. Im Schadensfall ist die Dokumentation das A und O. Aber was muss dokumentiert werden? Jede Behandlung, jedes Gespräch, jede Aufklärung, jede Einwilligung. Die Dokumentation muss zeitnah, vollständig und nachvollziehbar sein. Nachträgliche Änderungen sind problematisch. Wir haben beide auf elektronische Dokumentation umgestellt, die revisionssicher ist. Das war eine Investition von je 2000 Euro, aber die Rechtssicherheit ist unbezahlbar. Die Versicherung honoriert gute Dokumentation übrigens oft mit Prämiennachlässen.

Ein unterschätztes Risiko sind Gefälligkeitsbehandlungen. Der Nachbar hat Rückenschmerzen, die Schwägerin braucht mal schnell einen psychologischen Rat – wir kennen das alle. Aber Vorsicht: Auch bei kostenlosen Gefälligkeiten haftet man voll. Und oft ist die Hemmschwelle zu klagen bei Bekannten niedriger, weil sie denken "Die Versicherung zahlt ja". Wir haben uns angewöhnt, auch bei Freunden und Familie alles ordentlich zu dokumentieren und aufzuklären. Keine Behandlung ohne Anamnese, keine Therapie ohne Aufklärung über Risiken.

Die Zusammenarbeit mit anderen Behandlern wirft eigene Fragen auf. Wenn ich einen Patienten zum Psychiater überweise und der macht einen Fehler – hafte ich mit? Wenn mein Mann mit einem Arzt zusammen einen Patienten behandelt und es läuft etwas schief – wer ist verantwortlich? Die Antworten sind komplex und hängen vom Einzelfall ab. Grundsätzlich gilt: Jeder haftet für seinen Bereich. Aber es gibt Überschneidungen, besonders bei gemeinsamen Behandlungskonzepten. Wir haben das in unseren Versicherungen explizit klären lassen und achten auf klare Abgrenzungen in der Zusammenarbeit.

Fortbildungen und Qualitätssicherung spielen eine größere Rolle, als wir dachten. Viele Versicherer gewähren Rabatte, wenn man regelmäßig Fortbildungen nachweist oder an Qualitätszirkeln teilnimmt. Das macht Sinn: Wer auf dem neuesten Stand ist, macht weniger Fehler. Wir bekommen beide 10% Nachlass, weil wir mehr als die Pflichtfortbildungen machen. Das relativiert die Fortbildungskosten und man bleibt fachlich fit. Manche Versicherer verlangen sogar Fortbildungsnachweise, sonst erlischt der Versicherungsschutz bei bestimmten Behandlungen.

Nach all unseren Recherchen und Erfahrungen haben wir beide unsere Berufshaftpflichtversicherungen komplett überarbeitet. Die Prämien haben sich dadurch etwa verdoppelt – von 600 auf 1200 Euro bei mir, von 500 auf 1100 Euro bei meinem Mann. Das klingt viel, aber dafür haben wir jetzt: Deckungssummen von 10 Millionen Euro, keine Selbstbeteiligung, unbegrenzte Nachhaftung, Einschluss von Telemedizin und Datenschutzverletzungen, Verzicht auf Einrede bei grober Fahrlässigkeit, weltweite Deckung außer USA/Kanada, und Mitversicherung aller Mitarbeiter und Vertretungen. Der Seelenfrieden, den das bringt, ist unbezahlbar.

Oft wurden wir gefragt, ob man nicht einfach das Risiko selbst tragen und das Geld sparen könnte. Unsere klare Antwort: Auf keinen Fall! Erstens ist die Versicherung gesetzlich vorgeschrieben, zweitens wäre das finanzieller Selbstmord. Ein einziger größerer Schadensfall kann die Existenz vernichten. Die Prämien sind Betriebsausgaben, die sich steuerlich voll auswirken. Und die Versicherung bietet nicht nur finanziellen Schutz, sondern auch rechtlichen Beistand und Expertise im Schadensfall. Das ist durch nichts zu ersetzen.

Eine typische Frage war auch, wie man die richtige Versicherung findet. Unser Tipp: Nicht nur auf den Preis schauen! Ein spezialisierter Makler kann helfen, aber man sollte sich selbst auch einlesen. Berufskammern und Verbände bieten oft Rahmenverträge mit guten Konditionen. Wichtig ist, die Bedingungen genau zu lesen und zu verstehen. Im Zweifel nachfragen und sich Zusagen schriftlich geben lassen. Und regelmäßig überprüfen: Stimmen die Deckungssummen noch? Haben sich Tätigkeitsschwerpunkte geändert? Gibt es neue Risiken?

Wir haben uns selbst lange gefragt, was passiert, wenn man die Berufshaftpflicht kündigt oder in Rente geht. Die Antwort ist komplex: Man braucht eine Nachhaftungsvereinbarung, die auch Altfälle abdeckt. Das kostet meist eine einmalige Prämie in Höhe von zwei bis drei Jahresprämien. Teuer, aber notwendig. Alternativ kann man die Versicherung mit reduzierten Prämien weiterlaufen lassen. Manche Versicherer bieten auch eine automatische unbegrenzte Nachhaftung, wenn man eine bestimmte Zeit schadenfrei war.

Viele Kollegen wollten wissen, ob die Berufshaftpflicht auch bei Teilzeit oder Nebentätigkeit nötig ist. Eindeutig ja! Die Haftung kennt keine Teilzeit. Auch wer nur einen Tag pro Woche praktiziert, haftet voll. Die Prämien sind meist nach Umsatz gestaffelt, sodass Teilzeitkräfte weniger zahlen, aber die Versicherungspflicht besteht immer. Gleiches gilt für Nebentätigkeiten: Auch das gelegentliche Coaching oder die Beratungstätigkeit muss versichert sein.

Die Frage nach der Höhe der Deckungssumme beschäftigt viele. Unsere Erfahrung: Lieber zu hoch als zu niedrig. Die Differenz zwischen 5 und 10 Millionen Euro Deckung kostet oft nur 100-200 Euro mehr im Jahr. Bedenkt man, dass Personenschäden mit lebenslangen Folgen schnell in die Millionen gehen, ist das gut investiertes Geld. Besonders bei jungen Patienten oder riskanten Behandlungen sollte man nicht sparen. Ein querschnittsgelähmter 20-Jähriger kann Schadenersatz in zweistelliger Millionenhöhe bedeuten.

Ein Aspekt, der häufig übersehen wird, ist die Privathaftpflicht-Abgrenzung. Die Berufshaftpflicht deckt nur berufliche Tätigkeiten. Wenn in der Praxis privat etwas passiert – man verschüttet Kaffee über das Handy eines Patienten – greift die Berufshaftpflicht nicht. Dafür braucht man die private Haftpflicht. Umgekehrt deckt die Privathaftpflicht keine beruflichen Risiken. Die Abgrenzung ist nicht immer eindeutig, deshalb sollten beide Versicherungen nahtlos ineinandergreifen.

Nach all diesen Erfahrungen und Erkenntnissen können wir nur jedem Kollegen raten: Nehmt eure Berufshaftpflicht ernst! Sie ist kein lästiges Übel, sondern euer wichtigster Schutz. Investiert Zeit in die Auswahl, lasst euch beraten, und spart nicht am falschen Ende. Die paar hundert Euro mehr im Jahr für eine vernünftige Absicherung sind nichts im Vergleich zu dem, was ohne Versicherung auf dem Spiel steht. Und überprüft regelmäßig, ob eure Police noch zu eurer Tätigkeit passt. Die Berufswelt ändert sich, neue Risiken entstehen, alte verschwinden. Die Versicherung muss mitwachsen.

Für weitere Geschichten aus unserem Alltag, praktische Tipps zu Versicherungen und Praxisführung und ehrliche Erfahrungsberichte aus dem Leben von Therapeuten besucht uns gerne wieder auf unserem Blog "Geschichten vom Küchentisch". Wir freuen uns über eure Kommentare und eigenen Erfahrungen – gemeinsam können wir voneinander lernen und uns gegenseitig unterstützen!