Neulich saßen wir wieder mal am Küchentisch, Martin mit seinem dritten Kaffee, ich mit meinem Tee, und da kam das Thema wieder hoch. "Weißt du noch, als der Elektriker damals meinte, wir bräuchten keine extra Versicherung für die Wallbox?", fragte Martin und schüttelte den Kopf. "Mann, waren wir naiv."

Das war vor drei Jahren. Unser erstes E-Auto stand frisch in der Einfahrt, die Wallbox glänzte an der Garagenwand wie ein Designerstück, und wir fühlten uns wie Pioniere der Mobilitätswende. Was wir nicht wussten: Mit der schicken Ladestation hatten wir uns auch ein paar ziemlich spannende versicherungstechnische Fragen ins Haus geholt.

Warum die Wallbox-Versicherung komplizierter ist, als man denkt

Die Illusion der automatischen Absicherung

"Das ist doch in der Haftpflicht mit drin", hatte unsere Nachbarin Susanne damals gesagt. Sie hatte auch gerade eine Wallbox installiert, bei einem anderen Anbieter, und war sich sicher, dass ihre normale Privathaftpflicht alles abdeckt. Tja, was soll ich sagen – sie lag nur halb richtig.

Die meisten Menschen gehen davon aus, dass ihre bestehenden Versicherungen automatisch greifen, wenn sie eine Wallbox installieren. Schließlich ist das doch nur eine Art Steckdose, oder? Aber hier wird's interessant: Eine Wallbox ist rechtlich gesehen eine bauliche Veränderung am Gebäude. Sie hat einen festen Stromanschluss, meist mit 11 oder 22 kW Leistung, und das ist schon eine andere Hausnummer als die normale Haushaltselektrik.

Wir haben damals erstmal bei unserer Versicherung angerufen. Die Dame am Telefon klang ein bisschen überfordert, musste mehrmals nachfragen und uns dann zurückrufen. Als sie sich wieder meldete, kam die Überraschung: "Für Wallboxen brauchen Sie einen Zusatzbaustein in Ihrer Privathaftpflicht. Kostet 15 Euro mehr im Jahr." Okay, dachten wir, das geht ja noch. Aber dann kam der Haken.

Der Teufel steckt im Detail der Deckungssummen

Die Standarddeckung lag bei 100.000 Euro für Sachschäden durch die Wallbox. Klingt erstmal viel, oder? Bis man sich überlegt, was passieren kann. Ein Kabelbrand, der auf das Nachbarhaus übergreift? Ein Wasserschaden durch Löschwasser? Da sind 100.000 Euro schneller weg, als man "Kurzschluss" sagen kann.

Martin hat dann mal recherchiert – er liebt sowas ja – und rausgefunden, dass die durchschnittlichen Brandschäden bei Elektroinstallationen zwischen 150.000 und 300.000 Euro liegen. In einem Fall in München hatte eine fehlerhafte Wallbox-Installation einen Garagenbrand ausgelöst, der Schaden belief sich auf 280.000 Euro. Der Besitzer musste 180.000 Euro aus eigener Tasche zahlen, weil seine Versicherung nur die Grunddeckung hatte.

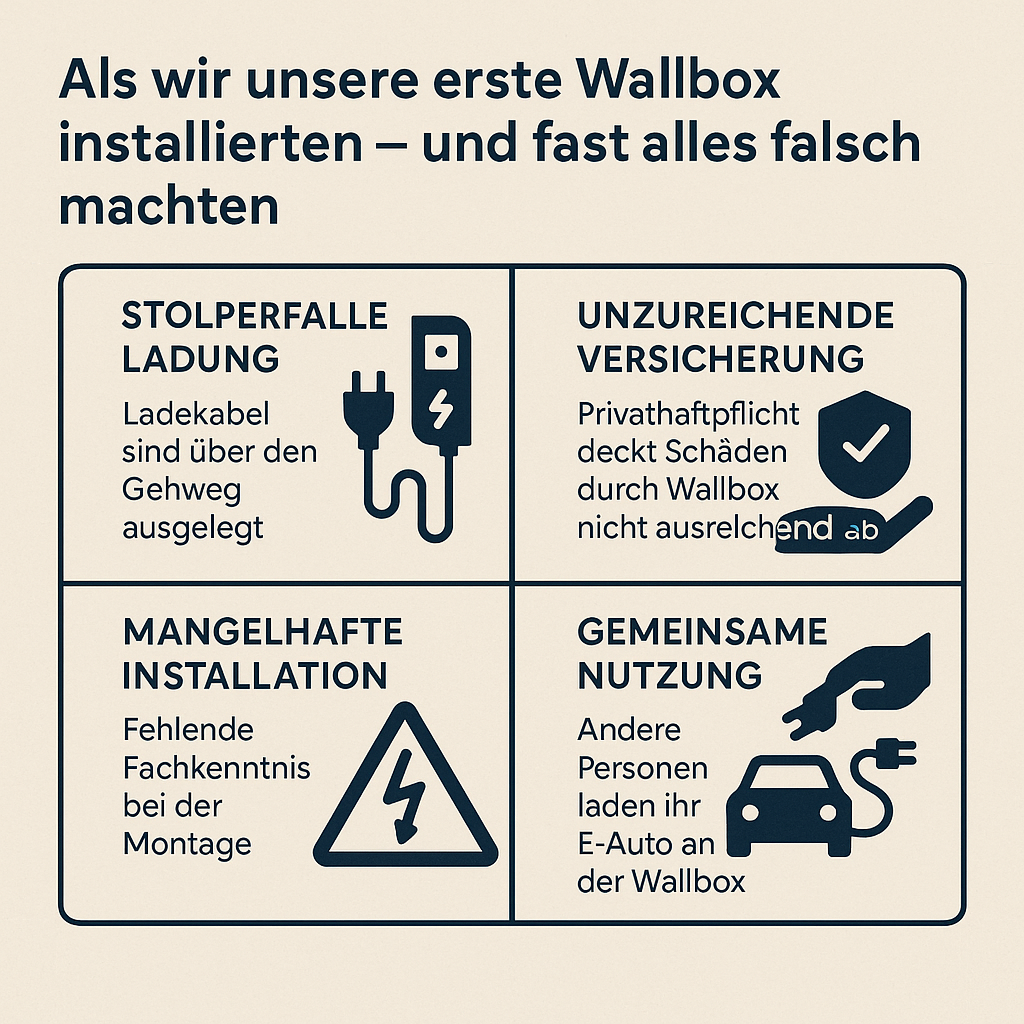

Die drei großen Versicherungslücken, die kaum jemand kennt

Lücke 1: Der Stolperfallen-Klassiker

Letzten Sommer hatten wir Grillfest. Unser Auto stand in der Einfahrt, Ladekabel quer über den Gehweg zur Wallbox an der Garage. Ja, ich weiß, nicht optimal. Aber der Akku war fast leer und am nächsten Tag wollten wir in den Urlaub fahren.

Gegen 21 Uhr, es dämmerte schon, kam unser Nachbar Klaus vorbei, wollte noch ein Bier holen. Er sah das Kabel nicht, stolperte, fiel unglücklich auf die Steinkante vom Blumenbeet. Resultat: Platzwunde am Kopf, Rettungswagen, Krankenhaus, genähte Wunde. Klaus war zum Glück nicht nachtragend, aber rechtlich gesehen hätten wir ein Problem gehabt.

Die meisten Privathaftpflichtversicherungen decken solche Unfälle nur ab, wenn die Wallbox und das Ladekabel ordnungsgemäß gesichert sind. Was heißt das konkret? Das Kabel darf keine Stolperfalle darstellen. Entweder muss es über Kabelbrücken geführt werden, oder der Ladebereich muss abgesperrt sein. Wer das nicht beachtet, haftet möglicherweise selbst – auch mit Versicherung.

In Hamburg gab's mal einen Fall, da ist eine Postbotin über ein Ladekabel gestürzt, hat sich das Handgelenk gebrochen. Vier Wochen arbeitsunfähig, Verdienstausfall, Schmerzensgeld – am Ende standen 12.000 Euro Forderung im Raum. Die Versicherung des Hausbesitzers weigerte sich zu zahlen, weil das Kabel "nicht verkehrssicher verlegt" war. Der Fall ging vor Gericht, der Hausbesitzer verlor.

Lücke 2: Wenn Fremde dein Auto laden (und es schiefgeht)

"Hey, kann ich mal bei euch laden? Nur kurz, eine Stunde?" Unser Kumpel Tom stand letztes Jahr mit seinem nagelneuen Tesla vor der Tür. Klar, haben wir gesagt, kein Problem. Was soll schon passieren?

Nun, theoretisch eine ganze Menge. Stellt euch vor, beim Ladevorgang entsteht ein Schaden am Fahrzeug – defekte Ladeelektronik, Überspannung, whatever. Wer haftet? Erste Überraschung: Nicht automatisch eure Haftpflicht. Viele Versicherer schließen Schäden aus, die beim "gewerblichen oder entgeltlichen" Laden entstehen.

"Moment", werdet ihr jetzt sagen, "Tom ist doch ein Freund, da war nichts gewerblich!" Stimmt, aber manche Versicherungen sehen das anders. Sobald regelmäßig Dritte eure Wallbox nutzen – auch unentgeltlich – kann das als "überlassene Nutzung" gelten. Und die ist oft nicht mitversichert.

Martin hat mal bei drei verschiedenen Versicherungen nachgefragt. Ergebnis: Einer hätte gezahlt, einer nicht, der dritte nur bis 5.000 Euro. Das Problem: Man erfährt das meist erst, wenn der Schaden schon da ist.

Lücke 3: Der Überspannungsschaden durch Blitzeinschlag

Okay, diese Geschichte ist echt verrückt. Bei unseren Freunden Sandra und Michael hat letzten Sommer der Blitz in die Stromleitung eingeschlagen. Nicht direkt ins Haus, sondern irgendwo in der Straße. Die Überspannung hat sich aber durchs Netz gezogen.

Ergebnis: Fernseher hin, Router tot, Kaffeemaschine gibt keinen Mucks mehr von sich. Und die Wallbox? Die hat's auch erwischt. Totalschaden, 2.800 Euro für eine neue. "Kein Problem", dachten sie, "dafür haben wir ja die Wohngebäudeversicherung."

Pustekuchen. Die Wohngebäudeversicherung sagte: "Die Wallbox ist eine mobile Installation, kein fester Gebäudebestandteil." Die Hausratversicherung meinte: "Die Wallbox ist fest montiert, gehört nicht zum Hausrat." Und die Privathaftpflicht? "Wir zahlen nur Schäden, die ihr anderen zufügt, nicht euch selbst."

Am Ende hat's die Elektronikversicherung übernommen, die Michael zum Glück für seine Bürogeräte abgeschlossen hatte und die auch private Elektronik abdeckte. Aber das war pures Glück. Die meisten Leute haben so eine Versicherung gar nicht.

Was die Versicherer verschweigen (und was ihr unbedingt fragen solltet)

Die Sache mit der Montage

Als wir unsere Wallbox installierten, kam ein zertifizierter Elektriker. Alles korrekt, dachten wir. Aber wusstet ihr, dass manche Versicherungen nur zahlen, wenn der Elektriker eine spezielle Zusatzqualifikation für E-Mobilität hat?

Ein Bekannter aus Berlin hat seine Wallbox von seinem Schwager installieren lassen – der ist Elektriker, aber halt nicht speziell für Wallboxen geschult. Als später ein Schwelbrand in der Garage entstand (nicht mal direkt durch die Wallbox verursacht), verweigerte die Versicherung die komplette Zahlung. Begründung: unsachgemäße Installation.

Die Krux dabei: Diese Anforderung steht oft nur im Kleingedruckten. Fragt explizit nach:

- Muss der Installateur zertifiziert sein?

- Welche Zertifikate werden anerkannt?

- Muss die Installation abgenommen werden?

- Braucht ihr einen Installationsnachweis?

Die Leistungsgrenze der Wallbox

"11 kW oder 22 kW?", fragte uns der Elektriker damals. Wir haben uns für 11 kW entschieden – reicht für uns völlig. Was er uns nicht gesagt hat: Manche Versicherungen unterscheiden bei der Prämie zwischen verschiedenen Leistungsklassen.

Bei Wallboxen über 11 kW verlangen einige Versicherer höhere Beiträge oder sogar eine separate Absicherung. Die Begründung: Höhere Leistung bedeutet höheres Risiko. Ob das technisch Sinn macht, sei dahingestellt. Aber wenn ihr eine 22-kW-Wallbox habt und nur eine 11-kW-Box angemeldet ist, kann's im Schadensfall Probleme geben.

Die Frage der gewerblichen Nutzung

Martin arbeitet seit zwei Jahren teilweise mit dem E-Auto als freiberuflicher Berater. Fährt zu Kunden, lädt zuhause. "Das ist doch keine gewerbliche Nutzung der Wallbox", dachte er. Falsch gedacht.

Sobald das Fahrzeug, das an eurer Wallbox lädt, teilweise gewerblich genutzt wird, sehen das manche Versicherungen als gewerbliche Nutzung der Ladestation. Und schwupps, greift die private Haftpflicht nicht mehr. Da braucht's dann eine Betriebshaftpflicht.

Wir haben das zum Glück rechtzeitig geklärt. Die Lösung war überraschend einfach: Ein Zusatz in Martins Berufshaftpflicht für 20 Euro im Jahr. Aber man muss halt drauf kommen.

Die unterschätzten Risiken im Alltag

Wenn Kinder mit dem Ladekabel spielen

Unsere Nachbarn haben drei Kids, zwischen 4 und 10 Jahren alt. Neulich erzählte mir die Mutter: "Die Kleine hat letztens das Ladekabel in die Sandkiste geschleppt und 'Feuerwehrschlauch' gespielt."

Klingt lustig, ist aber ein Versicherungsalptraum. Beschädigungen am Ladekabel durch "unsachgemäße Handhabung" sind oft nicht versichert. Und wenn das Kind eines Besuchers das Kabel beschädigt? Dann wird's richtig kompliziert.

Ein Ladekabel kostet je nach Modell zwischen 300 und 800 Euro. Das ist noch verschmerzbar. Aber was, wenn das beschädigte Kabel später einen Schaden verursacht? Einen Kurzschluss? Einen Brand? Die Haftungskette kann lang werden.

Tipp aus eigener Erfahrung: Wir haben uns eine abschließbare Kabelhalterung besorgt. Kostenpunkt: 50 Euro. Seelenfrieden: unbezahlbar.

Das Phänomen der Spannungsspitzen

Letzten Winter, es war saukalt, minus 15 Grad. Alle Nachbarn heizten wie verrückt, viele luden gleichzeitig ihre E-Autos. Plötzlich: Spannungsspitze im Netz. Unsere Wallbox hat's verkraftet, aber das Display vom Auto zeigte eine Fehlermeldung.

Der Werkstatt-Check ergab: Die Ladeelektronik hatte einen Schlag abbekommen. Reparaturkosten: 1.200 Euro. Die Kfz-Versicherung verwies auf die Wallbox-Versicherung, die verwies auf den Netzbetreiber, der verwies auf höhere Gewalt.

Nach wochenlangem Hin und Her hat die Kfz-Kaskoversicherung gezahlt – abzüglich 500 Euro Selbstbeteiligung. Aber nur, weil wir einen sehr kulanten Sachbearbeiter hatten.

Die Lehre daraus: Installiert einen Überspannungsschutz. Kostet 200-300 Euro extra, kann aber Tausende sparen. Und: Klärt vorher, wer bei Netzproblemen haftet.

Unsere teuer erkauften Erkenntnisse nach drei Jahren Wallbox

Was wirklich wichtig ist (und was nur Panikmache)

Nach drei Jahren Wallbox-Erfahrung und diversen Versicherungsgesprächen können wir sagen: Vieles ist Panikmache, aber ein paar Dinge sind wirklich wichtig.

Panikmache ist zum Beispiel die Angst vor Hackerangriffen auf die Wallbox. Ja, theoretisch möglich. Praktisch? Noch nie von einem echten Schadensfall gehört. Die meisten Wallboxen sind auch gar nicht smart genug, um gehackt zu werden.

Wirklich wichtig dagegen:

- Eine ausreichend hohe Deckungssumme (mindestens 5 Millionen Euro)

- Klare Regelung für Drittnutzung

- Dokumentation der fachgerechten Installation

- Überspannungsschutz

Die Kostenfrage: Was kostet guter Schutz wirklich?

Martin hat mal alles durchgerechnet. Unsere jährlichen Mehrkosten für den Wallbox-Schutz:

- Zusatzbaustein Privathaftpflicht: 15 Euro

- Erhöhung Wohngebäudeversicherung: 25 Euro

- Elektronikschutz (optional): 35 Euro

- Überspannungsschutz (einmalig): 250 Euro

Macht zusammen 75 Euro im Jahr, plus die einmalige Investition. Das ist weniger als einmal Volltanken beim Benziner früher. Dafür schlafen wir ruhig.

Ein Bekannter hat sich für die "Rundum-Sorglos-Variante" entschieden: Eine spezielle E-Mobilitätsversicherung für 180 Euro im Jahr. Die deckt alles ab: Wallbox, Ladekabel, Akkuschäden, sogar Ladestrom-Diebstahl. Ob man das braucht? Geschmackssache.

Der Generationswechsel bei den Versicherungen

Was uns aufgefallen ist: Die etablierten Versicherer tun sich oft schwer mit dem Thema E-Mobilität. Da wird man von Pontius zu Pilatus geschickt, keiner fühlt sich zuständig, und am Ende hat man drei verschiedene Policen für eine Wallbox.

Die neuen, digitalen Versicherer sind da oft besser aufgestellt. Die haben das Thema von Anfang an mitgedacht. Eine App, alles drin, fertig. Der Nachteil: Im Schadensfall hat man keinen persönlichen Ansprechpartner. Alles läuft digital. Für uns als Digital-Affine kein Problem, aber unsere Nachbarn tun sich damit schwer.

Die häufigsten Irrtümer (und was wirklich stimmt)

"Die Wallbox gehört zur Photovoltaikanlage"

Unser Solateur meinte damals: "Die Wallbox können wir gleich mit der PV-Anlage versichern." Klingt logisch, ist aber falsch. Die meisten Photovoltaik-Versicherungen decken nur die Stromerzeugung ab, nicht den Verbrauch.

Es gibt Kombi-Tarife, ja. Aber die muss man explizit wählen. Und selbst dann: Achtet auf die Details. Oft ist nur der Eigenschaden versichert, nicht die Haftpflicht.

"Bei Mietwohnungen haftet der Vermieter"

Unsere Freundin Lisa wohnt zur Miete, hat sich vom Vermieter eine Wallbox genehmigen lassen. "Wenn was passiert, ist das Sache vom Vermieter", dachte sie. Komplett falsch.

Als Mieter, der eine Wallbox installiert, trägt man die volle Verantwortung. Der Vermieter haftet nur, wenn er selbst die Installation beauftragt hat. Und selbst dann kann er die Haftung oft auf den Mieter übertragen.

Lisa musste ihre Privathaftpflicht anpassen und eine zusätzliche Sachversicherung abschließen. Kostenpunkt: 120 Euro im Jahr. Plus: Bei Auszug muss sie die Wallbox auf eigene Kosten zurückbauen. Das hatte sie nicht auf dem Schirm.

"Dienstwagen-Fahrer brauchen keine eigene Versicherung"

Martin's Kollege fährt einen Dienstwagen, lädt zuhause an seiner privaten Wallbox. Die Firma erstattet den Strom. "Die Firma wird schon versichert sein", dachte er.

Fehler. Die Firma versichert das Auto, nicht die private Ladeinfrastruktur. Wenn seine Wallbox einen Schaden am Firmenwagen verursacht, haftet er persönlich. Und wenn die Wallbox das Nachbarauto beschädigt? Auch seine Baustelle.

Die Lösung: Eine klare schriftliche Vereinbarung mit dem Arbeitgeber, wer was versichert. Viele Firmen wissen das selbst nicht und sind dankbar für den Hinweis.

Wie ihr eure Wallbox richtig absichert (Schritt für Schritt)

Schritt 1: Bestandsaufnahme der aktuellen Versicherungen

Setzt euch hin – am besten wirklich am Küchentisch, mit allen Unterlagen – und geht durch:

- Was deckt eure Privathaftpflicht ab?

- Was steht in der Wohngebäudeversicherung?

- Habt ihr eine Hausratversicherung? Was steht da drin?

- Gibt's eine Elektronikversicherung?

Macht eine Liste: Was ist abgedeckt, was nicht. Wir haben damals festgestellt, dass wir dreifach gegen Glasbruch versichert waren, aber die Wallbox nirgends auftauchte.

Schritt 2: Die richtigen Fragen stellen

Ruft bei eurer Versicherung an. Nicht mailen, anrufen. Und fragt konkret:

- "Ist meine Wallbox mit 11 kW Leistung in der Privathaftpflicht versichert?"

- "Bis zu welcher Summe?"

- "Was ist, wenn Freunde bei mir laden?"

- "Was passiert bei Überspannung?"

- "Wer haftet bei Montagfehlern?"

Lasst euch die Antworten schriftlich geben. Wirklich, das ist wichtig. Was die Dame am Telefon sagt, zählt im Zweifel nicht. Was schriftlich bestätigt wurde, schon.

Schritt 3: Lücken identifizieren und schließen

Meistens braucht's keine komplett neue Versicherung. Oft reichen Zusatzbausteine:

- Privathaftpflicht: Baustein "E-Mobilität" oder "Wallbox"

- Wohngebäude: Erweiterung um "Ladeinfrastruktur"

- Elektronikversicherung: Für die Wallbox selbst

Die Kosten halten sich in Grenzen. Wir zahlen insgesamt 40 Euro mehr im Jahr. Das ist weniger als einmal Essen gehen.

Schritt 4: Dokumentation anlegen

Das klingt jetzt super deutsch, aber: Legt einen Ordner an. Digital oder analog, egal. Da rein kommt:

- Rechnung der Wallbox

- Installationsprotokoll des Elektrikers

- Abnahmeprotokoll

- Fotos der Installation

- Versicherungsbestätigungen

- Wartungsnachweise

Wenn wirklich mal was passiert, habt ihr alles griffbereit. Wir mussten das einmal nutzen (kleiner Garantiefall), und es war Gold wert.

Was wir anders machen würden (ehrliche Bilanz)

Die Wallbox-Wahl überdenken

Wir haben damals die schickste Wallbox gekauft. App-Steuerung, RFID-Karten, WLAN, der ganze Schnickschnack. Genutzt haben wir davon: nichts. Das Auto stecken wir an, es lädt, fertig.

Eine einfache Wallbox für die Hälfte des Preises hätte es auch getan. Und: Je simpler die Technik, desto weniger kann kaputtgehen. Unsere Nachbarn haben eine "dumme" Wallbox ohne jede Elektronik. Die läuft seit vier Jahren ohne einen einzigen Ausfall.

Früher mit der Versicherung sprechen

Wir haben erst nach der Installation mit der Versicherung gesprochen. Dumm. Besser wäre gewesen, vorher zu klären:

- Welche Wallbox wird empfohlen?

- Welcher Installateur ist zertifiziert?

- Welche Unterlagen werden gebraucht?

Das hätte uns viel Rennerei erspart. Und möglicherweise hätten wir eine andere Wallbox gewählt.

Den Standort besser planen

Unsere Wallbox hängt an der Garagenwand, das Kabel muss über den Gehweg. Nicht optimal. Besser wäre gewesen, die Box gleich so zu platzieren, dass das Auto direkt daneben steht.

Ja, das hätte 300 Euro mehr für die längere Leitung gekostet. Aber dafür hätten wir jetzt keine Stolperfallen-Probleme. Und keine Diskussionen mit Besuchern, die über das Kabel müssen.

Die Zukunft der Wallbox-Versicherungen

Was sich gerade ändert

Die Versicherungsbranche wacht langsam auf. Immer mehr Anbieter entwickeln spezielle E-Mobilitätstarife. Das ist gut, macht aber die Auswahl nicht einfacher.

Neu ist auch: Manche Autohersteller bieten Versicherungspakete an, die die heimische Ladeinfrastruktur mit abdecken. Tesla macht das schon, VW zieht nach. Ob das günstiger ist? Kommt drauf an. Die Konditionen muss man genau vergleichen.

Was noch kommen wird

Martin ist überzeugt: "In fünf Jahren ist das alles Standard. Dann fragt keiner mehr nach Wallbox-Versicherung, weil es selbstverständlich ist."

Ich bin da skeptischer. Die Technik entwickelt sich schnell. Bidirektionales Laden, Vehicle-to-Grid, dynamische Stromtarife – da kommen neue Risiken auf uns zu. Die Versicherungen werden sich anpassen müssen.

Was jetzt schon klar ist: Die Prämien werden sinken. Je mehr E-Autos und Wallboxen es gibt, desto besser können die Versicherer das Risiko einschätzen. Und die Konkurrenz wird größer.

Unser Fazit nach drei Jahren Wallbox-Wahnsinn

Wenn ich ehrlich bin: Die Wallbox-Versicherung ist kein Hexenwerk. Ja, man muss sich ein bisschen kümmern, ein paar Anrufe tätigen, Kleingedrucktes lesen. Aber das war's auch schon.

Die größte Erkenntnis: Nicht verrückt machen lassen. Die meisten Schadensfälle, vor denen einen die Versicherungen warnen, sind extrem unwahrscheinlich. In unserer Straße gibt's mittlerweile acht Wallboxen. Einen echten Schadensfall gab's noch nie.

Trotzdem: Die 40-80 Euro im Jahr für vernünftigen Versicherungsschutz sind gut investiert. Schon allein für den Seelenfrieden. Wenn wirklich mal was passiert – und Murphy's Law gilt ja immer – dann ist man froh drum.

Was bleibt, ist die Erkenntnis: Mit jeder neuen Technologie kommen neue Fragen. Bei der Wallbox sind's die Versicherungen. Beim Smart Home wird's was anderes sein. Wichtig ist, dass man die richtigen Fragen stellt, bevor was passiert.

Und jetzt? Jetzt laden wir erstmal das Auto. Für die Fahrt morgen zu Martins Eltern. Die verstehen immer noch nicht, warum wir kein "richtiges" Auto mehr fahren. Aber das ist eine andere Geschichte für einen anderen Abend am Küchentisch.

Der wichtigste Tipp zum Schluss

Falls ihr nur eine Sache aus diesem ellenlangen Text mitnehmt, dann diese: Redet mit eurer Versicherung, BEVOR ihr die Wallbox installiert. Nicht danach. Nicht irgendwann. Vorher.

Und lasst euch alles schriftlich geben. Wirklich alles. Die nette Dame am Telefon hat in drei Monaten vergessen, was sie euch versprochen hat. Das Protokoll nicht.

Ach ja, und wenn ihr Freunde habt, die auch eine Wallbox planen: Warnt sie vor dem Ladekabel-über-den-Gehweg-Ding. Ernsthaft. Das ist eine Haftungsfalle erster Güte. Klaus' Narbe erinnert uns jeden Tag daran.

So, genug geplaudert für heute. Der Kaffee ist kalt, Martin ist eingeschlafen (er behauptet, er hätte nur die Augen ausgeruht), und morgen ist auch noch ein Tag. Aber eins ist sicher: Mit der richtigen Vorbereitung und Absicherung ist die Wallbox kein Versicherungsalptraum, sondern einfach nur: praktisch.

Und wenn ihr das nächste Mal an einer Wallbox vorbeikommt, denkt dran: Da hängt nicht nur eine Ladestation. Da hängt ein kleines Universum aus Versicherungsfragen, Haftungsrisiken und Kleingedrucktem. Aber keine Sorge – mit dem richtigen Wissen ist das alles halb so wild.