Der Schock am Küchentisch: „Schatz, was kostet eigentlich ein Pflegeheim?"

Letzten Donnerstag saßen wir wieder mal hier am Küchentisch, der Kaffee dampfte noch, und mein Mann scrollte durch sein Handy. „Du, hier steht, dass ein Pflegeheimplatz im Schnitt 3.500 Euro kostet. Im Monat!" Ich verschluckte mich fast an meinem Croissant. „Das kann doch nicht stimmen", sagte ich und nahm ihm das Handy aus der Hand. Aber da stand es schwarz auf weiß: Die durchschnittlichen Eigenanteile für einen Pflegeheimplatz liegen mittlerweile bei 2.400 Euro – und das ist nur der Teil, den man selbst zahlen muss, nachdem die Pflegekasse ihren Anteil übernommen hat.

Wir haben dann den ganzen Vormittag recherchiert, und was wir gefunden haben, hat uns echt die Augen geöffnet. Die gesetzliche Pflegeversicherung übernimmt je nach Pflegegrad zwischen 125 und 2.005 Euro monatlich. Klingt erst mal viel, aber wenn man bedenkt, dass die tatsächlichen Kosten für eine Rund-um-die-Uhr-Betreuung schnell bei 4.000 bis 5.000 Euro liegen, bleibt eine riesige Lücke. Diese Differenz müssen Betroffene oder ihre Familien aus eigener Tasche zahlen. Bei Pflegegrad 3, was bedeutet, dass jemand schwere motorische Beeinträchtigungen hat, übernimmt die Kasse 1.262 Euro für stationäre Pflege. Die tatsächlichen Kosten? Locker das Doppelte bis Dreifache.

Die Zahlen, die uns wachrütteln mussten

Was uns besonders schockiert hat: In Deutschland werden etwa 4,1 Millionen Menschen gepflegt, und die Zahl steigt jährlich. Bis 2050 rechnen Experten mit über 6 Millionen Pflegebedürftigen. Das bedeutet statistisch gesehen, dass jeder Zweite von uns irgendwann Pflege brauchen wird. Die durchschnittliche Pflegedauer liegt bei etwa 8 Jahren – rechnet man das mal mit den aktuellen Eigenanteilen hoch, kommt man schnell auf Summen von 200.000 Euro und mehr, die eine Familie aufbringen muss.

Warum wir jahrelang den Kopf in den Sand gesteckt haben

Ganz ehrlich? Wir haben das Thema Pflege immer vor uns hergeschoben. „Wir sind doch noch jung", haben wir uns gesagt. Mit Mitte 40 denkt man nicht gerne über solche Dinge nach. Außerdem hatten wir diese diffuse Vorstellung, dass die gesetzliche Pflegeversicherung schon irgendwie reichen würde. „Dafür zahlen wir doch seit Jahren ein", dachte ich immer.

Der eigentliche Auslöser war dann aber die Geschichte mit Martins Vater. Mein Schwiegervater ist vor zwei Jahren gestürzt, Oberschenkelhalsbruch, und seitdem ist nichts mehr wie vorher. Erst dachten wir, das wird schon wieder, aber nach der Reha wurde klar: Er braucht dauerhaft Unterstützung. Die Einstufung in Pflegegrad 2 kam schnell, aber was das finanziell bedeutet, haben wir erst nach und nach begriffen.

Der Realitätscheck: Was die gesetzliche Pflege wirklich abdeckt (Spoiler: nicht viel)

Die gesetzliche Pflegeversicherung ist als „Teilkasko-Versicherung" konzipiert. Das haben wir erst verstanden, als wir uns intensiver damit beschäftigt haben. Sie deckt nur einen Teil der entstehenden Kosten ab. Bei häuslicher Pflege durch Angehörige gibt's Pflegegeld – bei Pflegegrad 2 sind das 316 Euro monatlich, bei Pflegegrad 3 schon 545 Euro. Klingt okay, aber mal ehrlich: Wer seinen Job reduziert oder aufgibt, um einen Angehörigen zu pflegen, kann davon nicht leben.

Wenn professionelle Pflegedienste ins Haus kommen, übernimmt die Kasse Sachleistungen. Bei Pflegegrad 2 sind das maximal 689 Euro, bei Pflegegrad 3 dann 1.298 Euro. Aber habt ihr mal geschaut, was ein Pflegedienst kostet? Bei uns in der Gegend nimmt der ambulante Dienst 45 Euro pro Stunde. Da sind die 689 Euro nach 15 Stunden aufgebraucht – das reicht nicht mal für jeden zweiten Tag eine Stunde Hilfe.

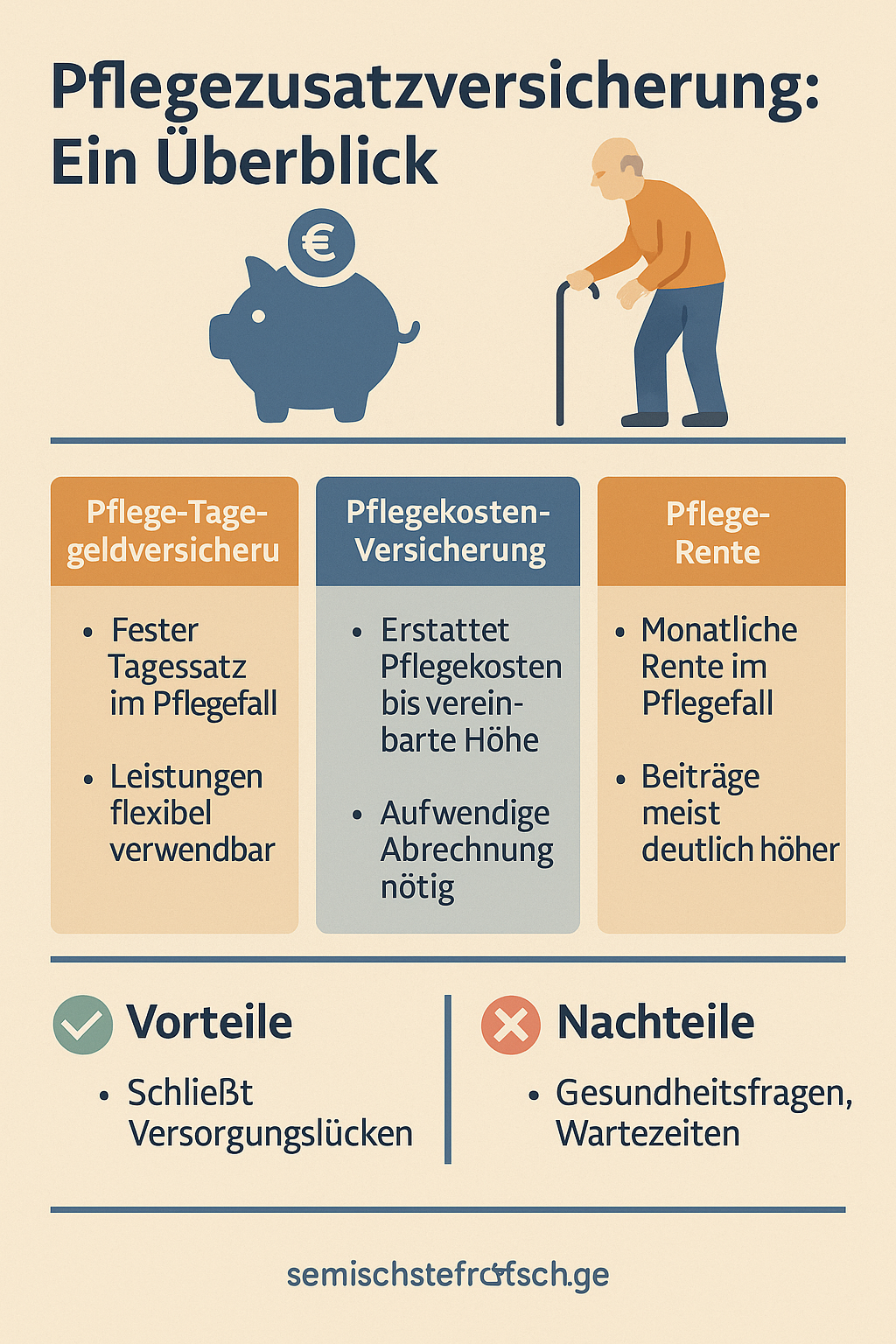

Die Recherche-Odyssee: Welche Pflegezusatzversicherung passt zu uns?

Nach dem ersten Schock haben wir uns hingesetzt und systematisch recherchiert. Es gibt im Prinzip drei Arten von Pflegezusatzversicherungen, und jede hat ihre Vor- und Nachteile.

Das Pflege-Tagegeld: Flexibel, aber mit Tücken

Die Pflegetagegeldversicherung zahlt einen festen Betrag pro Tag, sobald Pflegebedürftigkeit eintritt. Das Geld kann frei verwendet werden – egal ob für professionelle Pflege, Umbaumaßnahmen oder als Ausgleich für pflegende Angehörige. Bei Pflegegrad 5 werden meist 100 Prozent der vereinbarten Summe gezahlt, bei niedrigeren Graden entsprechend weniger. Wir haben uns Angebote eingeholt: Für ein Tagegeld von 50 Euro bei Pflegegrad 5 zahlt man mit Mitte 40 etwa 35 bis 45 Euro monatlich.

Was uns gefällt: Die Flexibilität. Das Geld wird ohne Nachweis ausgezahlt, man muss keine Rechnungen einreichen. Was uns stört: Die Leistung orientiert sich am Pflegegrad. Wer „nur" Pflegegrad 1 hat, bekommt oft nur 20 Prozent der Summe – das sind bei 50 Euro Tagegeld gerade mal 10 Euro täglich oder 300 Euro im Monat. Damit kommt man nicht weit.

Die Pflegekosten-Versicherung: Genau, aber kompliziert

Diese Variante erstattet die tatsächlich entstandenen Pflegekosten bis zu einer vereinbarten Höchstgrenze. Man reicht Rechnungen ein und bekommt einen prozentualen Anteil erstattet. Der Vorteil: Man zahlt nur für das, was man wirklich braucht. Der Nachteil: Der bürokratische Aufwand ist enorm. Jeden Monat Belege sammeln, einreichen, auf Erstattung warten – wer schon mal einen Angehörigen gepflegt hat, weiß, dass man andere Sorgen hat.

Die Pflege-Rente: Planbar, aber teuer

Die Pflegerentenversicherung funktioniert wie eine klassische Rentenversicherung: Man zahlt Beiträge ein und bekommt im Pflegefall eine monatliche Rente. Der Clou: Oft gibt's eine Beitragsbefreiung im Pflegefall und manchmal sogar eine Todesfallleistung für die Hinterbliebenen. Der Haken: Die Beiträge sind deutlich höher als beim Pflegetagegeld. Für eine monatliche Rente von 1.500 Euro bei Pflegegrad 5 zahlt man mit 45 schnell mal 80 bis 100 Euro monatlich.

Unsere Entscheidung: Warum wir uns für einen Mix entschieden haben

Nach wochenlangem Hin und Her haben wir uns für eine Kombination entschieden. Mein Mann hat eine Pflegetagegeldversicherung mit 40 Euro Tagessatz abgeschlossen, ich habe 30 Euro genommen. Warum unterschiedlich? Ganz pragmatisch: Sein Einkommen ist höher, der Ausfall würde uns härter treffen. Die Kosten: Er zahlt 38 Euro monatlich, ich 29 Euro. Zusammen also 67 Euro – das tut weh, aber nicht so weh wie die Alternative.

Zusätzlich haben wir noch den „Pflege-Bahr" abgeschlossen – das ist die staatlich geförderte Pflegezusatzversicherung. Die kostet mindestens 15 Euro monatlich, dafür gibt's 5 Euro Zuschuss vom Staat. Die Leistungen sind zwar überschaubar (maximal 600 Euro monatlich bei Pflegegrad 5), aber es gibt keine Gesundheitsprüfung und keine Wartezeiten. Für uns ein zusätzliches Sicherheitsnetz.

Die Gesundheitsfragen: Unser kleines Drama

Die Gesundheitsprüfung war dann nochmal eine Geschichte für sich. Bei den meisten Versicherungen muss man ellenlange Fragebögen ausfüllen. „Waren Sie in den letzten 5 Jahren beim Psychotherapeuten?" Stand da. Meine Frau schaute mich an. Nach ihrer Fehlgeburt vor drei Jahren war sie ein paar Mal bei einer Therapeutin. Sollten wir das angeben?

Wir haben uns für Ehrlichkeit entschieden – alles andere wäre Versicherungsbetrug. Bei einer Versicherung führte das zur Ablehnung, bei einer anderen zu einem Risikozuschlag von 25 Prozent. Am Ende haben wir eine gefunden, die das akzeptiert hat. Der Tipp unseres Versicherungsberaters: „Immer ehrlich sein. Im Leistungsfall prüfen die Versicherungen genau nach, und bei falschen Angaben steht man am Ende ohne Schutz da."

Die versteckten Kosten, über die niemand spricht

Was viele nicht wissen: Pflege kostet mehr als nur den Pflegedienst oder das Heim. Da sind die Umbaukosten für die barrierefreie Wohnung – ein Treppenlift kostet schnell 10.000 Euro, ein behindertengerechtes Bad nochmal so viel. Die Pflegekasse gibt zwar Zuschüsse (bis zu 4.000 Euro für wohnumfeldverbessernde Maßnahmen), aber das reicht hinten und vorne nicht.

Dann die ganzen Hilfsmittel: Rollstuhl, Pflegebett, Notrufsystem. Vieles wird von der Kasse übernommen, aber oft nur die Basisversion. Wer einen vernünftigen Elektrorollstuhl will, zahlt schnell mehrere tausend Euro drauf. Und die laufenden Kosten: Inkontinenzmaterial, spezielle Nahrung, Medikamentenzuzahlungen. Das summiert sich auf 200 bis 300 Euro monatlich, easy.

Die emotionale Seite: Was Pflege mit Familien macht

Wir haben das bei Martins Vater hautnah erlebt. Seine Schwester hat die Hauptlast getragen – sie wohnt näher dran, arbeitet Teilzeit. Aber nach einem Jahr war sie am Ende. „Ich kann nicht mehr", hat sie geweint, als wir letztes Weihnachten zusammensaßen. Die ständige Verantwortung, nie wirklich frei zu haben, immer in Bereitschaft zu sein – das zehrt.

Studien zeigen: 70 Prozent der pflegenden Angehörigen entwickeln psychische oder körperliche Beschwerden. Depressionen, Rückenschmerzen, Burnout – die Liste ist lang. Und finanziell? Viele reduzieren ihre Arbeitszeit oder geben den Job ganz auf. Das bedeutet nicht nur weniger Einkommen jetzt, sondern auch weniger Rente später. Ein Teufelskreis.

Unsere Learnings: Was wir heute anders machen würden

Rückblickend hätten wir schon mit 30 eine Pflegezusatzversicherung abschließen sollen. Die Beiträge wären nur halb so hoch gewesen, und wir hätten keine Probleme mit Vorerkrankungen gehabt. Mein Bandscheibenvorfall vor zwei Jahren hat bei einigen Versicherungen zu Ablehnungen geführt – dabei hat das mit Pflege erstmal nichts zu tun.

Die Checkliste, die wir gerne früher gehabt hätten

Wir haben aus unseren Erfahrungen eine Checkliste gemacht, die wir jedem ans Herz legen:

Erstens: Früh anfangen. Je jünger, desto günstiger und desto weniger Gesundheitsprobleme. Mit 30 zahlt man für ein ordentliches Pflegetagegeld vielleicht 15 Euro monatlich – das ist ein Netflix-Abo.

Zweitens: Nicht nur auf den Preis schauen. Wichtig sind die Leistungen in den niedrigen Pflegegraden. Viele werden erst Pflegegrad 1 oder 2, und da sollte die Versicherung auch schon vernünftig zahlen. Mindestens 30 Prozent der Maximalleistung sollten es sein.

Drittens: Dynamik vereinbaren. Die Kosten für Pflege steigen jährlich um 3 bis 5 Prozent. Eine Dynamik-Option sorgt dafür, dass die Leistungen mitwachsen. Ja, die Beiträge steigen dann auch, aber die Alternative ist, dass die Versicherung in 20 Jahren nur noch die Hälfte der realen Kosten abdeckt.

Viertens: Auf Wartezeiten achten. Viele Versicherungen haben eine Wartezeit von drei Jahren – wer vorher pflegebedürftig wird, bekommt nichts oder nur reduzierte Leistungen. Bei Unfällen entfällt die Wartezeit meist, aber bei schleichenden Erkrankungen wie Demenz nicht.

Der Familien-Talk: Wie wir das Thema mit unseren Eltern besprochen haben

Das schwierigste war, mit unseren Eltern über das Thema zu sprechen. Beide Elternpaare sind Anfang 70, noch fit, aber die Wahrscheinlichkeit, dass einer von ihnen mal Pflege braucht, liegt statistisch bei über 50 Prozent. Beim Sonntagskaffee haben wir das Thema vorsichtig angeschnitten.

„Habt ihr eigentlich mal über Pflege nachgedacht?" Stille. Meine Mutter: „Wir werden schon nicht pflegebedürftig." Die typische Verdrängung. Aber dann haben wir von Martins Vater erzählt, was das alles kostet, wie belastend es für die Familie ist. Langsam tauten sie auf.

Mein Vater hat dann zugegeben, dass sie nur 50.000 Euro gespart haben. „Das reicht doch", meinte er. Wir haben ihm vorgerechnet: Bei Pflegekosten von 2.500 Euro Eigenanteil monatlich ist das Geld nach 20 Monaten weg. Sein Gesicht wurde blass.

Die Alternativen: Was es außer Versicherungen noch gibt

Eine Pflegezusatzversicherung ist nicht die einzige Möglichkeit, vorzusorgen. Wir haben uns auch andere Optionen angeschaut.

Das Pflege-Sparbuch: Flexibel, aber unsicher

Manche legen jeden Monat Geld zur Seite, quasi als Pflege-Sparbuch. Der Vorteil: Man kommt jederzeit ran, keine Gesundheitsprüfung, keine Wartezeiten. Der Nachteil: Man muss eiserne Disziplin haben. Und: Wer mit 50 anfängt und mit 75 pflegebedürftig wird, hat bei 50 Euro monatlich gerade mal 15.000 Euro angespart. Das reicht für ein halbes Jahr Pflege.

Die Immobilie als Pflegevorsorge

„Das Haus ist unsere Altersvorsorge", sagen viele. Stimmt teilweise. Man kann es verkaufen, vermieten oder eine Umkehrhypothek aufnehmen. Aber: Im Pflegefall will man oft in der vertrauten Umgebung bleiben. Ein Verkauf unter Zeitdruck bringt selten den besten Preis. Und was, wenn beide Partner pflegen müssen? Dann braucht man das Geld doppelt.

Die Familie als Sicherheitsnetz

„Unsere Kinder werden sich schon kümmern", hoffen viele. Aber mal ehrlich: Wollen wir das unseren Kindern antun? Die haben ihre eigenen Leben, Jobs, vielleicht selbst Kinder. Und finanziell? Kinder sind zwar unterhaltspflichtig, aber nur, wenn sie es sich leisten können. Der Selbstbehalt liegt bei 2.000 Euro monatlich für Alleinstehende. Wer eine Familie hat, normale Ausgaben, der kann oft gar nicht viel beisteuern.

Unsere Bilanz nach einem Jahr: Hat sich die Versicherung gelohnt?

Jetzt, ein Jahr später, zahlen wir immer noch unsere 82 Euro monatlich für beide Pflegezusatzversicherungen zusammen. Das sind knapp 1.000 Euro im Jahr – ein Urlaub weniger, könnte man sagen. Aber wir schlafen besser.

Letzte Woche hatte meine Kollegin einen Schlaganfall. Sie ist 52, war immer fit, nie krank. Jetzt liegt sie auf der Stroke Unit, und keiner weiß, wie es weitergeht. Ihre Familie ist verzweifelt – nicht nur wegen der Sorge um sie, sondern auch wegen der finanziellen Unsicherheit. Sie hat keine Pflegezusatzversicherung. „Wir dachten, wir haben noch Zeit", sagte ihr Mann.

Was wir unseren Freunden raten

Wenn uns heute jemand nach Pflegezusatzversicherung fragt, sagen wir: Macht es. Nicht irgendwann, sondern jetzt. Je länger ihr wartet, desto teurer wird's. Und desto größer das Risiko, dass ihr wegen Vorerkrankungen gar keine mehr bekommt.

Aber wir sagen auch: Macht es richtig. Nicht die erstbeste Versicherung nehmen, sondern vergleichen. Nicht nur auf den Preis schauen, sondern auf die Leistungen. Und vor allem: Seid ehrlich bei den Gesundheitsfragen. Lieber einen Risikozuschlag zahlen als im Ernstfall ohne Schutz dastehen.

Der Blick nach vorn: Wie wir uns die Zukunft vorstellen

Wir hoffen natürlich, dass wir die Versicherung nie brauchen werden. Dass wir bis ins hohe Alter fit bleiben, irgendwann friedlich einschlafen, ohne vorher jahrelang gepflegt werden zu müssen. Aber die Statistik spricht dagegen.

Deshalb haben wir noch mehr gemacht: Wir haben Vorsorgevollmachten erstellt, Patientenverfügungen geschrieben, mit unseren Kindern über unsere Wünsche gesprochen. Wir versuchen, gesund zu leben – mehr Bewegung, bessere Ernährung, weniger Stress. Alles, um das Pflegerisiko zu senken.

Die gesellschaftliche Dimension: Was sich ändern muss

Das Thema Pflege wird in den nächsten Jahren explodieren. Die Babyboomer gehen in Rente, werden älter, gebrechlicher. Das System ist jetzt schon am Limit – zu wenig Pflegekräfte, zu wenig Heimplätze, zu hohe Kosten. Die Politik muss handeln: Die gesetzliche Pflegeversicherung reformieren, mehr in Prävention investieren, die Arbeitsbedingungen in der Pflege verbessern.

Aber wir können nicht darauf warten. Jeder muss selbst vorsorgen. Eine Pflegezusatzversicherung ist dabei ein Baustein – nicht die Lösung aller Probleme, aber ein wichtiger Schutz. Zusammen mit Ersparnissen, Familie und hoffentlich einem funktionierenden Gesundheitssystem kann es reichen.

Unser Fazit: Die unbequeme Wahrheit, die jeder kennen sollte

Heute, während ich das hier schreibe und mein Mann neben mir die Versicherungsunterlagen sortiert, sind wir froh, dass wir den Schritt gemacht haben. Ja, es kostet Geld. Ja, es ist ein Thema, über das niemand gerne nachdenkt. Aber die Alternative – im Pflegefall die Familie finanziell zu ruinieren oder auf Sozialhilfe angewiesen zu sein – ist keine Option für uns.

Die Pflegezusatzversicherung ist wie ein Sicherheitsgurt: Man hofft, ihn nie zu brauchen, aber wenn's drauf ankommt, ist man verdammt froh, dass er da ist. Wir haben zu lange gewartet – macht nicht denselben Fehler. Informiert euch, vergleicht, entscheidet. Aber entscheidet.

Und wenn ihr das nächste Mal am Küchentisch sitzt und über die Zukunft nachdenkt, stellt euch die Frage: Was würde passieren, wenn morgen einer von uns zum Pflegefall wird? Wenn die Antwort ein mulmiges Gefühl auslöst, wisst ihr, was zu tun ist.

Die 82 Euro monatlich tun uns nicht mehr weh. Sie sind der Preis für ein Stück Seelenfrieden. Und das, finden wir, ist unbezahlbar.