Versicherungsschutz für E-Scooter-Akkuschäden: Garantieregionen & Fehlfunktionen

Zuletzt aktualisiert: 18.10.2025

🔹 Worum es heute geht: Die komplexen Versicherungslücken bei E-Scooter-Akkus und wie Garantieregionen zum teuren Problem werden können

🔹 Was wir gelernt haben: Standard-Versicherungen decken Akkuschäden oft nicht ab, und Herstellergarantien gelten häufig nur regional

🔹 Was Leser:innen davon haben: Konkrete Handlungsempfehlungen für optimalen Versicherungsschutz und Tipps zur Schadensvermeidung

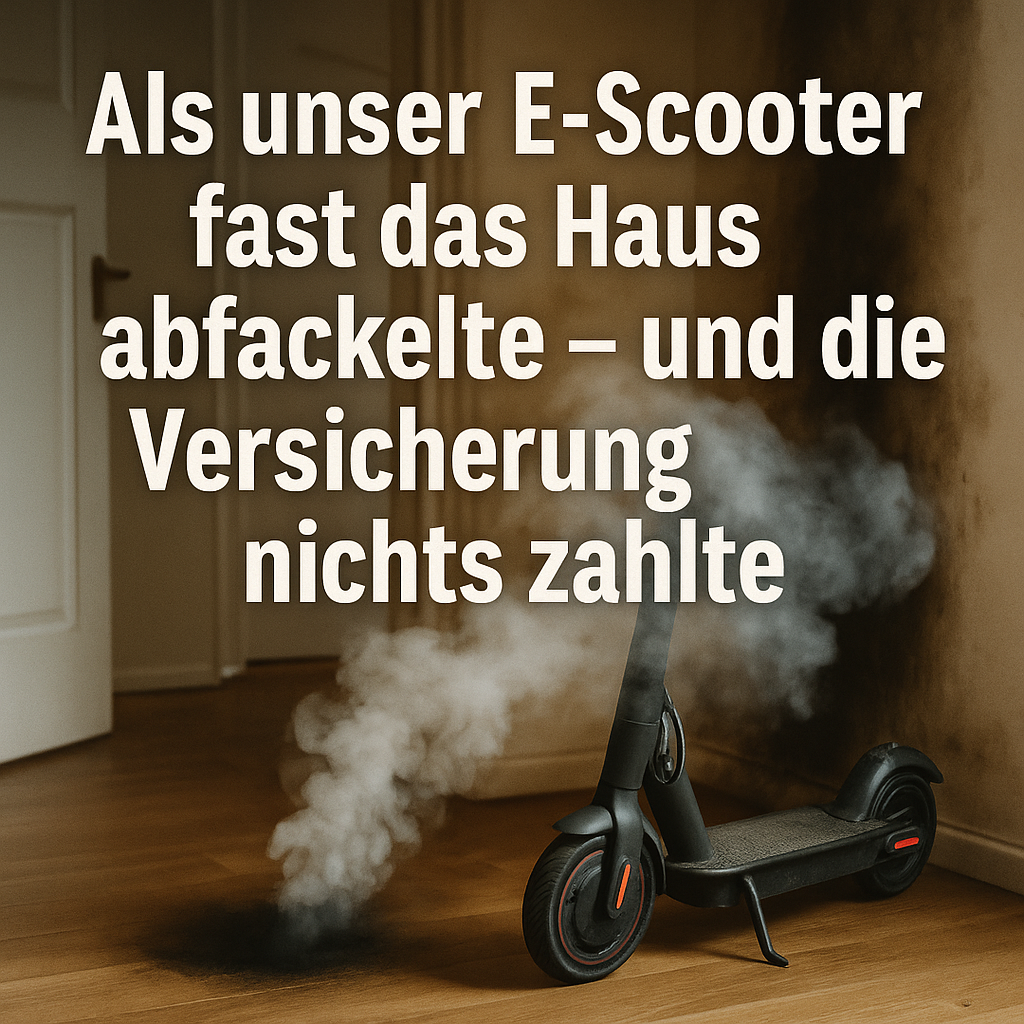

Der Rauchmelder ging um 3 Uhr nachts los. Mein Mann sprang aus dem Bett, ich stolperte hinterher. Der Geruch von verschmortem Plastik führte uns in den Flur – dort stand mein E-Scooter, der Akku qualmte bedrohlich. "Raus damit!", schrie mein Mann und schob den Roller auf den Balkon. Die Feuerwehr kam, machte Fotos, stellte Fragen. "Haben Sie den immer drinnen geladen?", fragte der Einsatzleiter. "Natürlich, wo sonst?" Der Mann schüttelte den Kopf: "Das sehen wir jede Woche. E-Scooter-Akkus sind Zeitbomben." Am nächsten Morgen der Schock: Die Hausratversicherung wollte nicht zahlen. "Akkuschäden sind ausgeschlossen, steht in Paragraph 7.3.4", erklärte der Sachbearbeiter kühl. Der Schaden: 3.400 Euro für verschmorten Parkettboden und verrußte Wände. Der Scooter selbst: Totalschaden. Die Garantie? "Gilt nur für Käufe in Deutschland, Sie haben den aber in Amsterdam gekauft." Willkommen in der Versicherungshölle der E-Mobilität.

Was viele nicht wissen: E-Scooter-Akkus sind versicherungstechnisch ein Minenfeld. Laut einer Studie des Gesamtverbands der Deutschen Versicherungswirtschaft (GDV) (Stand: Oktober 2025, gdv.de) entstehen jährlich Schäden von über 45 Millionen Euro durch E-Scooter-Akkubrände in Deutschland. Nur etwa 30 Prozent davon werden von Versicherungen übernommen. Der Grund: Die meisten Policen stammen aus einer Zeit, als niemand an Lithium-Ionen-Akkus in Privatwohnungen dachte. Die Versicherer haben nachgebessert – mit Ausschlussklauseln (Versicherungsbedingungen variieren stark – genaue Prüfung der eigenen Police essentiell).

In den ersten Tagen nach dem Vorfall recherchierte ich wie besessen. E-Scooter-Akkus bestehen aus Lithium-Ionen-Zellen, die bei Überladung, mechanischer Beschädigung oder Produktionsfehlern zum "Thermal Runaway" neigen – einer sich selbst verstärkenden Überhitzung. Die Temperatur steigt innerhalb von Sekunden auf über 600 Grad. "Das ist wie ein kleines Feuerwerk in Ihrer Wohnung", erklärte mir ein Brandsachverständiger. Das Bundesamt für Sicherheit in der Informationstechnik warnt (Stand: 2025, bsi.bund.de): Etwa 2 Prozent aller E-Scooter-Akkus haben Fertigungsfehler, die zu spontanen Bränden führen können (Dunkelziffer vermutlich höher – viele Vorfälle werden nicht gemeldet).

Später haben wir gemerkt, dass das Problem systemisch ist. E-Scooter fallen in eine rechtliche Grauzone. Sie sind keine Fahrräder, keine Mofas, aber auch keine reinen Elektrogeräte. Die Versicherungspflicht gilt nur für den Straßenverkehr – eine kleine Plakette für 29 Euro im Jahr. Diese deckt aber nur Schäden, die man anderen zufügt, nicht die eigenen. Die Hausratversicherung? "E-Scooter sind Fahrzeuge, keine Hausratsgegenstände", argumentierte meine Versicherung. Die private Haftpflicht? "Greift nur bei Fremdschäden." Die Gebäudeversicherung? "Nur wenn das ganze Haus abbrennt." Ein Teufelskreis der Nicht-Zuständigkeit.

Ganz ehrlich, am Anfang wussten wir das nicht: Die Garantieregionen sind eine Falle. Mein Scooter, ein Xiaomi Mi Pro 2, gekauft in Amsterdam für 399 Euro statt 599 Euro in Deutschland. "Grauimport", nannte das der Händler später. Die Garantie gilt nur in den Benelux-Ländern. Xiaomi Deutschland: "Nicht unser Produkt." Xiaomi Niederlande: "Bringen Sie ihn vorbei." Nach Amsterdam für eine Garantiereparatur? Die EU-Verbraucherrechterichtlinie (2019/771, europa.eu) garantiert zwar zwei Jahre Gewährleistung, aber nur im Kaufland. Und der Online-Händler? "Firma existiert nicht mehr" (Grauimporte oft 30-40 Prozent günstiger – Garantieprobleme vorprogrammiert).

Die technischen Details sind erschreckend. Ein E-Scooter-Akku besteht aus 30-40 Einzelzellen, jede mit 3,7 Volt und 2.600 mAh. Zusammen ergeben sie 36V und etwa 10Ah – genug Energie, um einen Menschen 25 Kilometer zu transportieren oder eine Wohnung abzufackeln. Das Battery Management System (BMS) soll Überladung verhindern, versagt aber bei Billigprodukten häufig. Die Stiftung Warentest testete 2024 E-Scooter (test.de): Bei 4 von 11 Modellen versagte der Überladeschutz. Die Akkus wurden über 50 Grad heiß – kritischer Bereich (Temperatur über 60 Grad kann zur Selbstentzündung führen).

| Versicherungsart | Akkuschäden gedeckt? | Bedingungen | Durchschnittsprämie/Jahr |

| E-Scooter-Haftpflicht | Nein | Nur Fremdschäden | 29-65 € |

| Hausratversicherung | Teilweise | Oft Ausschlussklausel | 150-300 € |

| Private Haftpflicht | Nein | Keine Eigenschäden | 60-120 € |

| Elektronikversicherung | Ja | Speziell abschließen | 80-150 € |

| Fahrradversicherung Plus | Manchmal | E-Scooter einschließbar | 120-250 € |

| (Stand: 2025, Preise variieren je nach Anbieter und Deckungssumme) |

Nach wochenlangem Kampf mit Versicherungen lernte ich die Tricks. Erste Regel: E-Scooter in der Hausratversicherung explizit aufführen lassen. Kostet 20-30 Euro Aufpreis jährlich. Zweite Regel: Elektronikversicherung abschließen. Die deckt auch Akkuschäden, Displaybrüche und Wasserschäden. Dritte Regel: Kaufbeleg aufbewahren und Seriennummer dokumentieren. Viele Versicherer zahlen nur mit lückenloser Dokumentation. "Wir hatten einen Fall, da fehlte die Seriennummer – 2.000 Euro Schaden nicht erstattet", erzählte mir ein Versicherungsmakler (Dokumentation am besten digital und physisch – Cloud-Backup empfohlen).

Ein kritischer Punkt: Das Ladeverhalten. Die meisten Akkubrände entstehen beim Laden. Originalladegerät? "Verloren." Ersatz von Amazon für 12,99 Euro? "Funktioniert doch." Fatal. Billigladegeräte haben oft keine Abschaltautomatik. Der Akku wird überladen, überhitzt, explodiert. Die Verbraucherzentrale NRW warnt (Stand: 2025): Nur Original- oder zertifizierte Ladegeräte verwenden. CE-Zeichen allein reicht nicht – viele sind gefälscht. Der TÜV Rheinland empfiehlt das GS-Zeichen (Geprüfte Sicherheit) (Ladegeräte unter 20 Euro oft mangelhaft – Brandgefahr erhöht).

Was mich schockierte: Die regionalen Unterschiede. In Bayern gilt E-Scooter-Laden in Treppenhäusern als Ordnungswidrigkeit – bis 5.000 Euro Strafe. In Berlin? Kein Problem. In Baden-Württemberg müssen Vermieter seit 2024 Ladestationen im Hof bereitstellen. In NRW? Keine Regelung. Das führt zu absurden Situationen. Mein Nachbar lädt seinen Scooter per Verlängerungskabel aus dem zweiten Stock. "Ist das erlaubt?" "Keine Ahnung, aber was soll ich sonst machen?" Die Landesbauordnungen unterscheiden sich erheblich (Vor Anschaffung lokale Regelungen prüfen – Bußgelder drohen).

Die Umweltaspekte werden gern verschwiegen. Ein E-Scooter-Akku hält 500-1000 Ladezyklen, dann ist er Sondermüll. Die Entsorgung kostet 30-50 Euro. Viele landen trotzdem im Hausmüll. Der NABU kritisiert (Stand: 2025, nabu.de): "E-Scooter sind ökologisch nur sinnvoll, wenn sie Autofahrten ersetzen." Die meisten ersetzen aber Fußwege oder ÖPNV. Die Akkuproduktion verbraucht seltene Erden, hauptsächlich aus problematischen Minen in Afrika. Ein Akku-Brand setzt zudem hochgiftige Gase frei (Feuerwehr empfiehlt: Bei Akkubrand sofort Raum verlassen, nicht löschen versuchen).

Nach drei Monaten kam der Durchbruch. Ein spezialisierter Versicherungsmakler fand eine Lösung: Eine "All-Risk-Elektronikversicherung" der Würtembergischen. Kostet 89 Euro jährlich, deckt alles außer Vorsatz. Sogar Akkuschäden, Grauimporte und Ladeschäden. "Das ist unser Geheimtipp für E-Scooter-Besitzer", zwinkerte er. Zusätzlich: Eine Zusatzklausel in der Hausrat für "mobile Elektronik". Nochmal 35 Euro, aber doppelter Schutz. Der Haken: Selbstbeteiligung 150 Euro. Immer noch besser als 3.400 Euro Totalschaden (Nicht alle Versicherer bieten solche Policen – Marktrecherche lohnt sich).

Ein heikles Thema: Tuning und Modifikationen. Viele entdrosseln ihre Scooter – statt 20 km/h dann 35 km/h. Illegal und versicherungstechnisch fatal. "Bei Modifikationen erlischt jeglicher Versicherungsschutz", warnte mich ein Anwalt. Selbst ein anderer Lenker oder breitere Reifen können problematisch sein. Ein Bekannter hatte LED-Unterbodenbeleuchtung montiert. "Sieht cool aus!" Bis zum Unfall. Die Versicherung verweigerte die Zahlung: "Bauartveränderung." 8.000 Euro Schaden selbst bezahlt. Die Polizei prüft bei Unfällen zunehmend auf Tuning (Strafen bis 70 Euro und Punkte in Flensburg möglich).

Die Zukunft sieht durchwachsen aus. Die EU plant eine neue Batterieverordnung (2024/1787, europarl.europa.eu) mit strengeren Sicherheitsstandards. Ab 2027 müssen alle Akkus einen "Batteriepass" haben – digitale Dokumentation von Herkunft bis Entsorgung. Versicherungen arbeiten an speziellen E-Mobilitäts-Policen. Die Allianz testet "Pay-per-Risk" – Prämie abhängig vom Ladeverhalten, überwacht per App. Datenschützer sind alarmiert. Der BUND fordert (Stand: 2025, bund-naturschutz.de) Pfandsysteme für Akkus und Reparaturpflicht statt Austausch (Umsetzung fraglich – Lobby der Hersteller stark).

Was ich gelernt habe: E-Scooter sind praktisch, aber riskant. Die Versicherungslage ist komplex und lückenhaft. Mein neuer Scooter (diesmal aus Deutschland, mit erweiterter Garantie) wird nur noch in der Garage geladen, mit Zeitschaltuhr und Rauchmelder direkt darüber. Paranoid? Vielleicht. Aber einmal reicht. Die 89 Euro für die Spezialversicherung? Die beste Investition seit langem. Meine Schwiegermutter meinte: "Früher sind wir gelaufen." Stimmt. War ungefährlicher. Aber auch langsamer.

✅ "E-Scooter-Akkuschaden dokumentieren – 6 Steps" (Checkliste)

- Sofort Fotos vom Schaden und Umgebung machen

- Feuerwehr-Einsatzbericht anfordern (wichtig für Versicherung)

- Innerhalb 3 Tagen Versicherung informieren

- Kaufbeleg und Seriennummer bereithalten

- Akku/Scooter sicherstellen (nicht entsorgen!)

- Zeugenaussagen schriftlich festhalten

Musterbrief an Versicherung bei E-Scooter-Akkuschaden:

Sehr geehrte Damen und Herren,

hiermit melde ich einen Akkubrand meines E-Scooters vom [Datum].

Der Schaden entstand trotz ordnungsgemäßer Nutzung mit Originalladegerät.

Feuerwehrbericht und Fotodokumentation liegen bei.

Mit freundlichen Grüßen, [Name]

Häufige Fragen unserer Leser:innen

Viele Leser:innen haben uns gefragt, welche Versicherung E-Scooter-Akkuschäden wirklich abdeckt. Die ernüchternde Wahrheit: Standard-Policen meist nicht. Die gesetzliche Haftpflichtversicherung (Plakette) deckt nur Fremdschäden. Hausratversicherungen haben oft Ausschlussklauseln für Akkus. Lösung: Spezielle Elektronik- oder Fahrradversicherung mit E-Scooter-Einschluss. Kosten: 80-150 Euro jährlich. Alternativ: Hausrat-Zusatzklausel für "mobile Elektronik" (30-50 Euro Aufpreis). Der GDV empfiehlt (Stand: 2025, gdv.de), vor Abschluss explizit nach Akkuschäden zu fragen (Viele Versicherer verschweigen Ausschlüsse im Kleingedruckten).

Ein anderer Leser wollte wissen, ob Garantieansprüche auch bei Auslandskäufen gelten. Kompliziert. Die EU-Gewährleistung gilt zwei Jahre, aber nur im Kaufland. Herstellergarantien sind oft regional begrenzt. Ein in Polen gekaufter Scooter hat keine Garantie in Deutschland, auch wenn es dasselbe Modell ist. Ausnahme: Manche Hersteller bieten "Weltgarantie" – selten und teuer. Tipp: Vor Auslandskauf beim deutschen Importeur anfragen. Grauimporte sind 20-40 Prozent günstiger, aber bei Defekten wird's teuer. Reparatur in Deutschland? Oft unmöglich wegen fehlender Ersatzteile (Seriennummern-Check zeigt Garantieregion – vor Kauf prüfen).

Mehrere Leserinnen fragten nach sicheren Lademöglichkeiten. Ideal: Feuerfeste Ladebox (100-200 Euro) oder Garage mit Rauchmelder. Niemals: Unbeaufsichtigt in der Wohnung, über Nacht, in Fluchtwegen. Empfohlen: Zeitschaltuhr (Laden auf 80 Prozent begrenzen verlängert Akkulebensdauer), feuerfeste Unterlage, Originalladegerät. Die Feuerwehr rät (Stand: 2025): Mindestens 2 Meter Abstand zu brennbaren Materialien. Bei Akkuschwellung, ungewöhnlichen Geräuschen oder Überhitzung: Sofort Laden stoppen. Im Freien lagern, Fachmann kontaktieren (Entsorgung nur über Wertstoffhof – niemals Hausmüll).