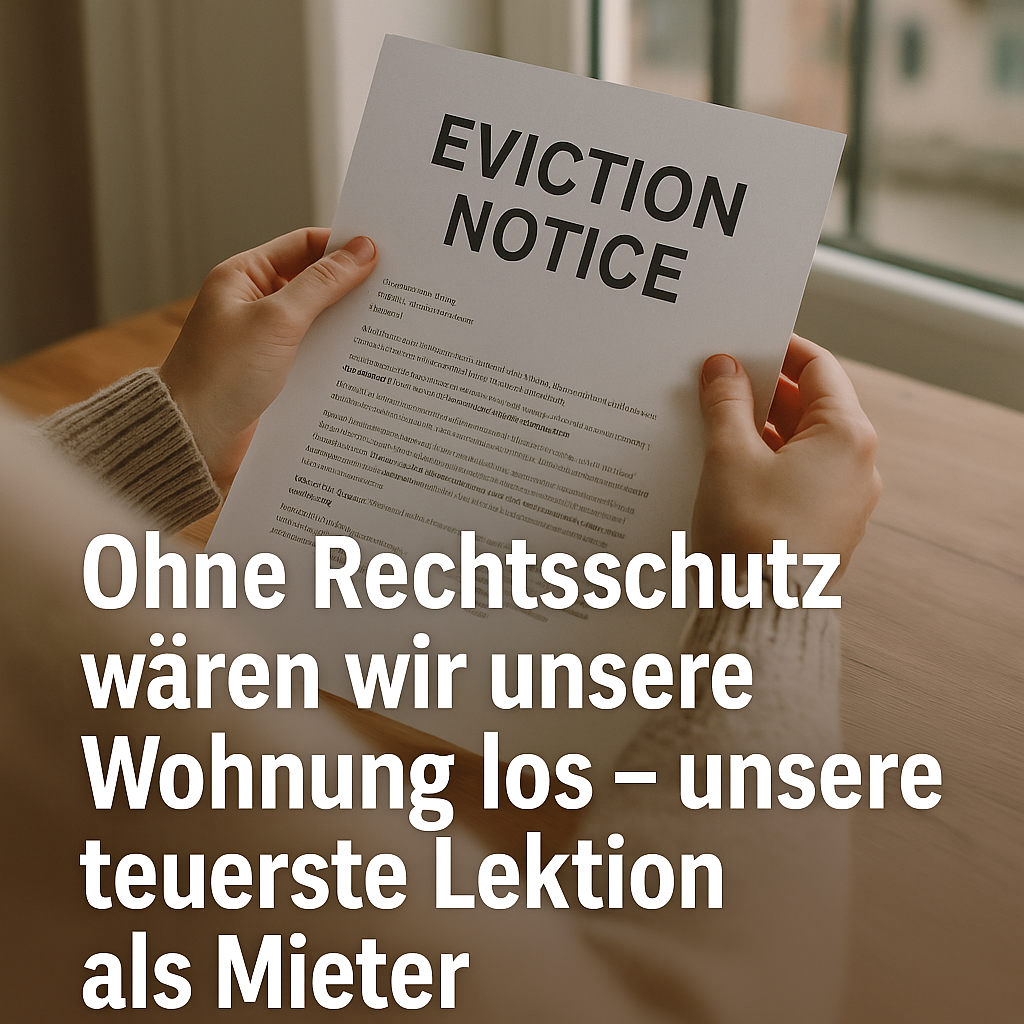

Als wir vor drei Jahren die Kündigung wegen Eigenbedarf in unserem Briefkasten fanden, saßen wir fassungslos am Küchentisch. Zwölf Jahre hatten wir in dieser Wohnung gelebt, unsere Kinder waren hier groß geworden, und plötzlich sollten wir binnen sechs Monaten ausziehen, weil der Vermieter die Wohnung für seinen Neffen brauchte. "Das kann doch nicht rechtens sein", murmelte mein Mann, während er zum dritten Mal den Brief durchlas. Ich googelte verzweifelt nach Mietrecht und Eigenbedarfskündigung, aber die ganzen Paragraphen und Urteile machten mich nur noch unsicherer. Zum Glück hatten wir zwei Jahre zuvor eine Mieter-Rechtsschutzversicherung abgeschlossen – eigentlich mehr aus einem Bauchgefühl heraus, nachdem Freunde uns von ihrem Albtraum mit einer Schimmelwohnung erzählt hatten. Diese Versicherung sollte sich als eine der besten Entscheidungen unseres Lebens herausstellen, denn ohne sie hätten wir nicht nur unsere Wohnung verloren, sondern wären auch auf Anwaltskosten von über 4.000 Euro sitzen geblieben.

Der Weg zur richtigen Mieter-Rechtsschutzversicherung war für uns anfangs ein Buch mit sieben Siegeln. Es gibt so viele verschiedene Anbieter, Tarife und Leistungspakete, dass man schnell den Überblick verliert. Rechtsschutzversicherung ist nicht gleich Rechtsschutzversicherung – das mussten wir schnell lernen. Viele denken, sie wären mit einer allgemeinen Rechtsschutzversicherung automatisch auch als Mieter abgesichert, aber das stimmt nicht. Man braucht explizit den Baustein "Wohnungs- und Immobilienrechtsschutz" oder eine spezielle Mieter-Rechtsschutzversicherung. Bei unserer ersten Recherche stießen wir auf Angebote zwischen 60 und 300 Euro im Jahr – eine riesige Spanne, die uns erstmal ratlos machte. Die günstigsten Tarife hatten oft einen Haken: hohe Selbstbeteiligung, lange Wartezeiten oder wichtige Streitfälle waren ausgeschlossen.

Die Wartezeit ist ein Punkt, den viele unterschätzen, und auch wir hätten das fast übersehen. Bei den meisten Mieter-Rechtsschutzversicherungen gilt eine dreimonatige Wartefrist, bevor man Leistungen in Anspruch nehmen kann. Das bedeutet: Konflikte, die in den ersten drei Monaten nach Vertragsabschluss entstehen oder deren Ursache in dieser Zeit liegt, sind nicht versichert. Manche Anbieter haben sogar Wartezeiten von sechs oder zwölf Monaten für bestimmte Bereiche. Als unsere Nachbarin erfuhr, dass ihr Vermieter die Wohnung verkaufen will, wollte sie schnell noch eine Rechtsschutzversicherung abschließen – zu spät, denn der drohende Konflikt war ja bereits absehbar. Die Versicherung hätte in ihrem Fall nicht gegriffen. Deshalb unser Rat: Rechtsschutz sollte man abschließen, wenn alles ruhig ist, nicht erst, wenn sich Probleme anbahnen.

In unserem Fall mit der Eigenbedarfskündigung war die Wartezeit längst vorbei, und wir konnten sofort handeln. Unser erster Anruf bei der Versicherungs-Hotline war Gold wert. Die Dame am Telefon war freundlich und kompetent, erklärte uns den Ablauf und vermittelte uns einen spezialisierten Fachanwalt für Mietrecht. Schon das erste Beratungsgespräch, das normalerweise 200 bis 300 Euro gekostet hätte, übernahm die Versicherung komplett. Der Anwalt prüfte unsere Kündigung akribisch und fand tatsächlich mehrere Formfehler. Außerdem stellte sich heraus, dass der angebliche Neffe gar nicht existierte – der Vermieter wollte die Wohnung in Wahrheit teurer weitervermieten. Ohne professionelle Hilfe hätten wir das nie herausgefunden.

Die Kostenübernahme durch die Mieter-Rechtsschutzversicherung geht weit über die reinen Anwaltskosten hinaus. In unserem Fall musste ein Privatdetektiv engagiert werden, um zu beweisen, dass der vorgeschobene Eigenbedarf nicht existierte – Kosten: 1.200 Euro. Dann brauchten wir ein Gutachten über den ortsüblichen Mietspiegel, um zu zeigen, dass unsere Miete bereits marktgerecht war – weitere 450 Euro. Die Gerichtskosten für zwei Instanzen beliefen sich auf etwa 1.800 Euro, plus die Anwaltskosten von insgesamt 2.300 Euro. Macht zusammen fast 6.000 Euro, die wir ohne Versicherung hätten stemmen müssen. Unsere Jahresprämie lag bei 156 Euro – die Versicherung hat sich also schon im ersten Schadensfall um ein Vielfaches ausgezahlt.

Ein weiterer Vorteil, den wir erst im Laufe des Verfahrens zu schätzen lernten, war die psychologische Unterstützung. Mit einer starken Versicherung im Rücken konnten wir dem Vermieter auf Augenhöhe begegnen. Er hatte einen teuren Anwalt engagiert und versuchte uns mit Drohungen einzuschüchtern, aber wir wussten: Wir können uns wehren, ohne Angst vor den Kosten haben zu müssen. Diese Sicherheit ist unbezahlbar, besonders wenn man bedenkt, dass viele Mieter aus Angst vor hohen Kosten auf ihr gutes Recht verzichten. Unser Anwalt sagte uns später, dass etwa 70 Prozent seiner Mandanten ohne Rechtsschutzversicherung den Fall nicht durchgezogen hätten.

Die verschiedenen Leistungsbausteine einer Mieter-Rechtsschutzversicherung sind wichtiger, als man zunächst denkt. Basis ist immer die Übernahme von Anwalts- und Gerichtskosten, aber darüber hinaus gibt es erhebliche Unterschiede. Manche Versicherungen bieten eine telefonische Rechtsberatung an, die man auch für andere rechtliche Fragen nutzen kann – sehr praktisch, wenn man mal schnell wissen will, ob die angekündigte Mieterhöhung rechtens ist. Andere inkludieren Mediationsverfahren, was oft schneller und stressfreier ist als ein Gerichtsprozess. Besonders wichtig ist auch die Deckungssumme: Während günstige Tarife oft nur 300.000 Euro pro Fall abdecken, bieten Premium-Tarife unbegrenzte Deckung. Bei einem langwierigen Prozess durch mehrere Instanzen können 300.000 Euro schnell aufgebraucht sein.

Nicht alle Streitfälle sind automatisch abgedeckt, das mussten wir bei unserer Tarifauswahl lernen. Standardmäßig ausgeschlossen sind oft Streitigkeiten beim Hausbau oder -kauf, Erbschaftsangelegenheiten oder vorsätzlich begangene Straftaten. Auch Bagatellfälle unter einer bestimmten Streitwertgrenze werden manchmal nicht übernommen. Bei unserem Anbieter lag diese Grenze bei 300 Euro – für einen Streit um 250 Euro Nebenkostenrückzahlung hätten wir also keine Unterstützung bekommen. Manche Versicherungen schließen auch bestimmte Streitpunkte aus, etwa Modernisierungsmieterhöhungen oder Schönheitsreparaturen. Hier lohnt es sich, genau hinzuschauen und zu überlegen, welche Konflikte in der eigenen Wohnsituation wahrscheinlich sind.

Die Selbstbeteiligung ist ein weiterer wichtiger Punkt bei der Tarifwahl. Viele günstige Tarife haben eine Selbstbeteiligung von 150 bis 500 Euro pro Versicherungsfall. Das reduziert zwar die Jahresprämie, kann aber im Schadensfall ärgerlich sein. Wir hatten uns bewusst für einen Tarif ohne Selbstbeteiligung entschieden, auch wenn er 30 Euro im Jahr teurer war. Als wir dann tatsächlich die Versicherung brauchten, waren wir froh über diese Entscheidung. Bedenkt man, dass ein durchschnittlicher Mietrechtsstreit etwa 2.000 bis 3.000 Euro kostet, sind 150 Euro Selbstbeteiligung verschmerzbar – aber wenn man mehrere kleinere Fälle hat, summiert sich das schnell.

Regional gibt es erhebliche Unterschiede bei den Prämien für die Mieter-Rechtsschutzversicherung. In Ballungsgebieten wie München, Frankfurt oder Hamburg sind die Beiträge oft 30 bis 50 Prozent höher als in ländlichen Regionen. Das liegt daran, dass in Großstädten häufiger Konflikte auftreten und die Anwalts- und Gerichtskosten höher sind. Wir wohnen in einer mittelgroßen Stadt in Nordrhein-Westfalen und zahlen moderate Beiträge. Freunde in München zahlen für denselben Leistungsumfang fast das Doppelte. Andererseits ist in Großstädten auch das Konfliktpotenzial höher: angespannter Wohnungsmarkt, häufigere Eigentümerwechsel, mehr Modernisierungen – da kann sich die höhere Prämie durchaus lohnen.

Ein Aspekt, der oft vergessen wird, ist die außergerichtliche Vertretung. Nicht jeder Konflikt muss vor Gericht landen, oft reicht schon ein Anwaltsschreiben, um den Vermieter zum Einlenken zu bewegen. Unsere Versicherung übernahm auch diese Kosten, was uns in einem anderen Fall sehr geholfen hat. Nach einem Wasserschaden in der Wohnung über uns tropfte es wochenlang von unserer Decke, aber der Vermieter unternahm nichts. Ein Schreiben unseres Anwalts mit Fristsetzung und Mietminderungsankündigung wirkte Wunder – binnen drei Tagen standen die Handwerker vor der Tür. Die Kosten für das Anwaltsschreiben von 350 Euro übernahm die Versicherung komplett.

Die Wahl des richtigen Anbieters war für uns eine Wissenschaft für sich. Wir haben damals Angebote von mindestens zehn verschiedenen Versicherungen verglichen und dabei festgestellt, dass die großen Namen nicht automatisch die besten sind. Oft bieten spezialisierte Rechtsschutzversicherer bessere Leistungen zu günstigeren Preisen als die Universalversicherer. Wichtig war uns auch die Erreichbarkeit im Schadensfall: Eine 24-Stunden-Hotline ist Gold wert, wenn man am Wochenende eine Räumungsklage im Briefkasten findet. Die Bewertungen anderer Kunden haben wir intensiv studiert, besonders die negativen – sie zeigen oft, wo die Schwachstellen eines Anbieters liegen.

Unsere Erfahrung mit Modernisierungsmieterhöhungen war ein weiteres Kapitel, bei dem sich die Rechtsschutzversicherung bewährte. Vor zwei Jahren kündigte unser Vermieter eine energetische Sanierung an: neue Fenster, Dämmung, moderne Heizung. An sich keine schlechte Sache, aber die angekündigte Mieterhöhung von 180 Euro monatlich verschlug uns die Sprache. Bei unserer Kaltmiete von 750 Euro wären das 24 Prozent Erhöhung gewesen! Unser Anwalt prüfte die Modernisierungsankündigung und fand mehrere Fehler: Die Kosten waren zu hoch angesetzt, manche Maßnahmen waren keine Modernisierung sondern Instandhaltung, und die Härtefallregelung wurde nicht beachtet. Nach zähen Verhandlungen einigten wir uns auf 85 Euro Erhöhung – immer noch viel, aber verkraftbar.

Eine Tabelle unserer bisherigen Versicherungsfälle zeigt, wie sehr sich die Mieter-Rechtsschutzversicherung für uns gelohnt hat:

| Fall | Jahr | Streitwert | Kosten ohne Versicherung | Ergebnis |

| Eigenbedarfskündigung | 2021 | 12.000 € | 5.750 € | Kündigung unwirksam |

| Wasserschaden | 2022 | 2.000 € | 350 € | Mängel beseitigt |

| Modernisierungsmieterhöhung | 2023 | 15.000 € | 2.100 € | Erhöhung reduziert |

| Nebenkostenabrechnung | 2023 | 800 € | 450 € | 400 € Rückzahlung |

| Lärmbelästigung | 2024 | 3.000 € | 680 € | Mietminderung 10% |

Die Nebenkostenabrechnung ist ein Dauerbrenner bei Mietrechtskonflikten, und auch wir hatten unseren Anteil daran. Jedes Jahr das gleiche Spiel: Die Abrechnung kommt, ist unübersichtlich, und man versteht nur die Hälfte. Letztes Jahr war es besonders schlimm: Plötzlich sollten wir 600 Euro nachzahlen, obwohl sich an unserem Verbrauch nichts geändert hatte. Unser Anwalt deckte auf, dass der Vermieter die Kosten für die Gartenpflege falsch umgelegt hatte und Reparaturen als Betriebskosten abgerechnet wurden. Nach seiner Intervention bekamen wir nicht nur keine Nachforderung, sondern sogar 400 Euro zurück. Ohne Rechtsschutz hätten wir wahrscheinlich zähneknirschend gezahlt.

Der psychologische Aspekt einer Mieter-Rechtsschutzversicherung wird oft unterschätzt. Das Mietverhältnis ist ja mehr als nur ein Vertrag – es geht um das eigene Zuhause, um Sicherheit und Geborgenheit. Wenn dieses Verhältnis gestört ist, belastet das enorm. Mit der Versicherung im Rücken schläft man einfach ruhiger. Man weiß: Falls es Ärger gibt, bin ich nicht allein. Diese Sicherheit verändert auch das Auftreten gegenüber dem Vermieter. Man lässt sich nicht mehr alles gefallen, fordert seine Rechte ein, aber immer auf Basis fundierten rechtlichen Rats. Das verbessert paradoxerweise oft sogar das Mietverhältnis, weil der Vermieter merkt, dass er es mit einem informierten Mieter zu tun hat.

Die Kommunikation mit der Versicherung ist ein wichtiger Erfolgsfaktor. Wir haben gelernt, jeden Konflikt frühzeitig zu melden, auch wenn er sich vielleicht noch ohne Anwalt lösen lässt. So ist die Versicherung im Bilde und kann im Ernstfall schnell reagieren. Wichtig ist auch, alle Unterlagen sorgfältig aufzubewahren: Schriftverkehr mit dem Vermieter, Fotos von Mängeln, Zeugenaussagen von Nachbarn. Je besser die Dokumentation, desto stärker die eigene Position. Unsere Versicherung hat uns dafür sogar eine App zur Verfügung gestellt, mit der wir Dokumente direkt hochladen können – sehr praktisch und übersichtlich.

Ein Thema, das uns überrascht hat, war die Deckung von Streitigkeiten mit Nachbarn im Rahmen der Mieter-Rechtsschutzversicherung. Als unsere neuen Nachbarn über uns einzogen und nachts regelmäßig Party machten, dachten wir erst, das sei kein Fall für die Rechtsschutzversicherung. Aber tatsächlich sind auch nachbarschaftsrechtliche Streitigkeiten oft mitversichert, wenn sie das Mietverhältnis betreffen. Unser Anwalt half uns, eine Mietminderung durchzusetzen, weil der Vermieter seiner Pflicht zur Sicherstellung des Hausfriedens nicht nachkam. Zehn Prozent Mietminderung für vier Monate – macht bei unserer Miete 300 Euro, die wir ohne rechtlichen Beistand nie bekommen hätten.

Die Frage der Kündigung des Versicherungsvertrags sollte man auch im Blick haben. Die meisten Mieter-Rechtsschutzversicherungen haben eine Mindestlaufzeit von einem Jahr und verlängern sich automatisch, wenn man nicht fristgerecht kündigt. Die Kündigungsfrist beträgt meist drei Monate zum Vertragsende. Wir haben uns einen Reminder im Handy gesetzt, um den Termin nicht zu verpassen. Nicht, dass wir kündigen wollen – im Gegenteil, nach unseren Erfahrungen würden wir die Versicherung nie mehr missen wollen. Aber es ist gut zu wissen, dass man flexibel ist, falls sich die Lebensumstände ändern. Ein Sonderkündigungsrecht hat man übrigens bei Beitragserhöhungen oder nach einem Versicherungsfall.

Die steuerliche Absetzbarkeit der Mieter-Rechtsschutzversicherung ist ein netter Nebeneffekt. Der berufliche Anteil der Rechtsschutzversicherung kann als Werbungskosten geltend gemacht werden. Bei kombinierten Tarifen, die Privat- und Berufsrechtsschutz beinhalten, kann man meist 50 Prozent der Prämie absetzen. Bei uns macht das etwa 80 Euro im Jahr aus, die wir vom Finanzamt zurückbekommen. Nicht die Welt, aber immerhin reduziert es die effektiven Kosten der Versicherung. Manche Arbeitgeber bieten übrigens vergünstigte Gruppenverträge an – es lohnt sich, mal in der Personalabteilung nachzufragen.

Die Entwicklung der Mietrechtsschutzversicherung in den letzten Jahren zeigt einen klaren Trend: Die Nachfrage steigt stetig. Der angespannte Wohnungsmarkt, steigende Mieten und häufigere Konflikte führen dazu, dass immer mehr Mieter sich absichern wollen. Die Versicherer reagieren mit neuen Tarifen und Leistungen. Manche bieten jetzt Online-Beratung per Videochat an, andere haben KI-gestützte Ersteinschätzungen, die binnen Minuten eine Prognose über die Erfolgsaussichten geben. Wir finden diese Entwicklung positiv, weil sie den Zugang zu rechtlicher Hilfe vereinfacht und beschleunigt.

Ein besonderes Augenmerk sollte man auf die Leistungsausschlüsse legen. Bei unserem ersten Versicherungsversuch hatten wir einen supergünstigen Tarif gefunden, nur um dann festzustellen, dass gefühlt alles ausgeschlossen war, was uns wichtig war. Keine Deckung bei Modernisierungen, keine Streitigkeiten über Schönheitsreparaturen, keine Konflikte, die schon vor Vertragsabschluss absehbar waren. Am Ende war es eine Mogelpackung. Jetzt haben wir einen Tarif, der zwar 40 Euro im Jahr teurer ist, aber wirklich umfassenden Schutz bietet. Die Kunst ist, das Kleingedruckte zu lesen und zu verstehen – oder sich beraten zu lassen.

Die Beratung durch einen unabhängigen Versicherungsmakler war für uns sehr hilfreich. Er kannte die Stärken und Schwächen der verschiedenen Anbieter und konnte uns einen maßgeschneiderten Tarif empfehlen. Besonders wertvoll war sein Hinweis auf die unterschiedlichen Wartezeiten: Während die meisten Versicherer drei Monate haben, gibt es auch welche mit null Wartezeit für bestimmte Bereiche. Das kostet zwar extra, kann aber sinnvoll sein, wenn man gerade umgezogen ist und schnell Schutz braucht. Der Makler verdient seine Provision von der Versicherung, für uns war die Beratung kostenlos.

Unsere Erfahrung mit der Durchsetzung einer Mietminderung wegen Schimmel war besonders lehrreich. Im Badezimmer bildete sich trotz regelmäßigen Lüftens schwarzer Schimmel, aber der Vermieter behauptete, wir würden falsch lüften. Ein Gutachter, dessen Kosten die Versicherung übernahm, stellte fest, dass die Außenwand mangelhaft isoliert war und eine Wärmebrücke bildete. Mit diesem Gutachten konnten wir eine Mietminderung von 15 Prozent durchsetzen und der Vermieter musste die Wand sanieren. Ohne Rechtsschutz hätten wir uns das Gutachten für 800 Euro nicht leisten können und wären auf dem Schimmel sitzen geblieben.

Die Frage, ob sich eine Mieter-Rechtsschutzversicherung für jeden lohnt, können wir nicht pauschal beantworten. Für uns war es definitiv die richtige Entscheidung. Wer in einer Großstadt wohnt, einen schwierigen Vermieter hat oder in einem unsanierten Altbau mit absehbaren Modernisierungen lebt, sollte ernsthaft darüber nachdenken. Auch wer generell ein unsicheres Gefühl bei Rechtsfragen hat und sich schnell überfordert fühlt, profitiert von der Versicherung. Andererseits: Wer in einer neuwertigen Wohnung mit fairem Vermieter lebt und selbst rechtlich versiert ist, kommt vielleicht auch ohne aus. Aber selbst dann kann ein unerwarteter Eigentümerwechsel alles ändern.

Die digitale Transformation macht auch vor der Rechtsschutzversicherung nicht halt. Unser Anbieter hat mittlerweile eine App, über die wir direkt Kontakt zum Anwalt aufnehmen können. Dokumente werden digital übermittelt, Termine online vereinbart, und sogar die erste Einschätzung erfolgt per Videochat. Das spart Zeit und Wege. Besonders praktisch fanden wir die Funktion, Fotos von Mängeln direkt mit Zeitstempel zu versehen und in der Akte zu speichern. So hat man immer alles griffbereit, wenn es darauf ankommt. Die Digitalisierung macht die Rechtsschutzversicherung effizienter und nutzerfreundlicher.

Nach all unseren Erfahrungen mit der Mieter-Rechtsschutzversicherung können wir ein klares Fazit ziehen: Für uns hat sich die Investition mehrfach ausgezahlt. Nicht nur finanziell – allein die gewonnene Eigenbedarfsklage hat uns Kosten von fast 6.000 Euro erspart – sondern auch emotional. Das Gefühl, nicht allein dazustehen, wenn es Ärger gibt, ist unbezahlbar. Die monatlichen 13 Euro, die wir für unsere Versicherung zahlen, sind für uns gut angelegtes Geld. Natürlich hofft man, sie nie zu brauchen, aber wenn es soweit ist, ist man froh, sie zu haben.

Oft wurden wir gefragt, ob man nicht einfach das Geld für die Versicherung sparen und im Ernstfall selbst zahlen könnte. Theoretisch ja, aber praktisch scheitert das meist an zwei Dingen: Erstens unterschätzen die meisten die tatsächlichen Kosten eines Rechtsstreits, und zweitens fehlt dann im Ernstfall doch das Geld oder der Mut, es einzusetzen. Wenn man bedenkt, dass ein durchschnittlicher Mietrechtsprozess 2.500 bis 3.500 Euro kostet, müsste man bei einer Jahresprämie von 150 Euro etwa 20 Jahre lang sparen, um einen einzigen Fall zu finanzieren. Und was, wenn es mehrere Fälle gibt? Bei uns waren es in drei Jahren fünf Versicherungsfälle – ohne Rechtsschutz hätten wir über 9.000 Euro zahlen müssen.

Eine typische Frage war auch, wie man den richtigen Anwalt findet, wenn man eine Rechtsschutzversicherung hat. Die meisten Versicherer haben ein Netzwerk von spezialisierten Anwälten, die sie empfehlen. Man ist aber nicht verpflichtet, diese zu nehmen – die freie Anwaltswahl ist gesetzlich garantiert. Wir haben die Empfehlung unserer Versicherung angenommen und waren sehr zufrieden. Der Anwalt war auf Mietrecht spezialisiert, kannte sich bestens aus und hatte Erfahrung im Umgang mit der Versicherung. Das ist wichtig, denn manche Anwälte tun sich schwer mit den Abrechnungsmodalitäten der Versicherer. Wenn man einen eigenen Anwalt hat, dem man vertraut, kann man natürlich auch den nehmen.

Wir haben uns selbst lange gefragt, ob es Alternativen zur klassischen Rechtsschutzversicherung gibt. Mieterschutzvereine sind eine Option, die oft günstiger ist – Mitgliedsbeiträge liegen meist zwischen 50 und 100 Euro im Jahr. Allerdings ist die Leistung begrenzt: meist nur Beratung und außergerichtliche Vertretung, Prozesskosten werden nicht übernommen. Für kleinere Streitigkeiten kann das reichen, bei größeren Konflikten stößt man schnell an Grenzen. Eine andere Alternative sind Rechtsschutzbausteine in der Hausratversicherung, aber die decken meist nur sehr begrenzte Bereiche ab. Für uns ist die klassische Mieter-Rechtsschutzversicherung die beste Lösung.

Die Frage nach der Schadensfreiheitsrabattierung kennen viele von der Kfz-Versicherung, und tatsächlich gibt es das bei manchen Rechtsschutzversicherungen auch. Je länger man keinen Schaden meldet, desto günstiger wird die Prämie. Unser Anbieter hat so ein System nicht, aber wir kennen andere, bei denen man nach drei schadensfreien Jahren bis zu 30 Prozent Rabatt bekommt. Das kann sich lohnen, hat aber auch einen Nachteil: Man überlegt sich dreimal, ob man einen kleinen Schaden meldet, weil man seinen Rabatt nicht verlieren will. Das widerspricht eigentlich dem Sinn einer Versicherung, die ja gerade dazu da ist, genutzt zu werden.

Eine wichtige Erfahrung war für uns auch der Umgang mit Vergleichen. Nicht jeder Rechtsstreit endet mit einem klaren Urteil, oft einigt man sich auf einen Vergleich. In unserem Fall mit der Modernisierungsmieterhöhung war das so: Statt auf ein Urteil zu warten, das noch Monate gedauert hätte, einigten wir uns auf eine reduzierte Erhöhung. Die Versicherung musste dem Vergleich zustimmen, was sie auch tat, weil unser Anwalt die Erfolgsaussichten realistisch eingeschätzt hatte. Wichtig zu wissen: Manche Versicherer drängen auf Vergleiche, um Kosten zu sparen. Man sollte sich davon nicht unter Druck setzen lassen, sondern zusammen mit dem Anwalt entscheiden, was das Beste ist.

Abschließend können wir sagen, dass die Mieter-Rechtsschutzversicherung für uns zu einem unverzichtbaren Bestandteil unserer Absicherung geworden ist. In einer Zeit, in der Wohnraum knapp und teuer ist, in der Vermieter ihre Marktmacht ausspielen und Konflikte zunehmen, gibt sie uns die nötige Sicherheit. Die 156 Euro im Jahr sind für uns gut investiertes Geld – weniger als viele für ihr Handyvertrag ausgeben, aber im Ernstfall unbezahlbar wertvoll. Natürlich muss jeder selbst entscheiden, ob er diese Absicherung braucht. Aber wer einmal erlebt hat, wie schnell man als Mieter in eine rechtliche Auseinandersetzung geraten kann und wie teuer das werden kann, der wird den Wert einer guten Rechtsschutzversicherung zu schätzen wissen.

Für weitere Geschichten aus unserem Alltag und praktische Tipps rund um Wohnen, Versicherungen und das Leben als Mieter, schaut gerne regelmäßig auf unserem Blog "Geschichten vom Küchentisch" vorbei. Wir freuen uns über eure Kommentare und eigenen Erfahrungen – gemeinsam können wir voneinander lernen und uns gegenseitig unterstützen!