Es war an einem verregneten Sonntagmorgen, als Martin mit leuchtenden Augen vom Laptop aufschaute. „Schatz, wir könnten bei der Autoversicherung richtig sparen!", rief er mir zu, während ich gerade den zweiten Kaffee aufsetzte. Er hatte einen Artikel über Telematik-Tarife gelesen, diese neuen Versicherungsmodelle, bei denen man weniger zahlt, wenn man vorsichtig fährt. „Bis zu 30 Prozent Rabatt", las er vor, „einfach nur fürs vernünftige Fahren!" Ich war skeptisch. Bei uns gibt es nichts geschenkt, dachte ich mir, und behielt recht. Was wir in den folgenden Monaten mit unserem Telematik-Experiment erlebt haben, war eine Achterbahnfahrt zwischen Sparpotenzial und Überwachungsgefühl.

Die Idee klang erstmal verlockend. Eine kleine Box im Auto oder eine App auf dem Handy zeichnet auf, wie man fährt – Geschwindigkeit, Bremsverhalten, Beschleunigung, manchmal sogar Tageszeit und Strecke. Daraus errechnet die Versicherung einen Score, und je besser der Score, desto günstiger wird die Versicherung. Für uns als vorsichtige Fahrer, die sowieso nie rasen und meist nur bekannte Strecken fahren, schien das perfekt. Martin war Feuer und Flamme, ich eher zurückhaltend. „Was ist mit unseren Daten?", fragte ich. „Ach, die haben doch sowieso schon alles", winkte er ab. Ein Argument, das sich später als zu kurz gedacht herausstellte.

Nach einiger Recherche entschieden wir uns für einen Anbieter, der mit einer Smartphone-App arbeitet. Die Alternative wäre eine fest installierte Blackbox gewesen, aber das erschien uns zu invasiv. Die App sollte nur während der Fahrt aktiv sein und Daten sammeln. 15 Prozent Grundrabatt versprach der Versicherer, mit der Möglichkeit auf bis zu 30 Prozent, wenn wir besonders gut fahren. Bei unserer Jahresprämie von 800 Euro wären das im besten Fall 240 Euro Ersparnis – damit könnte man schon was anfangen.

Die Installation der App war simpel. Herunterladen, mit der Versicherung verknüpfen, Bluetooth aktivieren, fertig. Die App erkennt automatisch, wenn man losfährt, theoretisch muss man nichts weiter tun. Praktisch sah das anders aus. Schon bei der ersten Fahrt gab es Probleme: Die App erkannte nicht, dass Martin fuhr, sondern dachte, ich sei die Fahrerin. Das System arbeitet mit Bluetooth-Beacons, die man im Auto anbringen muss, und die Zuordnung klappte anfangs überhaupt nicht. Erst nach mehreren Anrufen bei der Hotline und diversen Neukonfigurationen lief es halbwegs.

Die ersten Wochen waren interessant. Nach jeder Fahrt bekam man eine Auswertung: Note für Beschleunigung, Bremsen, Kurvenfahrt, Geschwindigkeit. Martin wurde ehrgeizig, wollte überall die Bestnote. Das führte zu kuriosen Situationen. Einmal an der Ampel: Sie sprang auf Gelb, normalerweise wäre er noch durchgefahren, aber wegen der App bremste er. Der Hintermann hupte wütend. „Ich kann doch meine Bremsnote nicht versauen", rechtfertigte sich Martin. Ich verdrehte die Augen. War das noch normales Fahren oder schon Selbstzensur?

Die Geschwindigkeitsmessung war besonders tückisch. Die App weiß durch GPS, wo man fährt und wie schnell dort erlaubt ist. Fährt man auch nur 5 km/h zu schnell, gibt es Punktabzug. Das Problem: Die Geschwindigkeitsbegrenzungen in der App-Datenbank waren nicht immer aktuell. Auf einer Strecke, die wir täglich fahren, wurde eine Baustelle eingerichtet, Tempo 30 statt 50. Die App wusste das nicht, lobte uns fürs langsame Fahren. Umgekehrt wurde eine alte 30er-Zone aufgehoben, aber in der App war sie noch drin. Wir fuhren erlaubte 50, bekamen aber Punktabzug für zu schnelles Fahren. Frustrierend.

Besonders kritisch sahen wir die Bewertung der Fahrzeiten. Nachtfahrten zwischen 22 und 6 Uhr werden schlechter bewertet, weil statistisch gesehen nachts mehr Unfälle passieren. Aber was, wenn man Schichtdienst hat? Oder früh zum Flughafen muss? Unsere Nachbarin ist Krankenschwester, für sie wäre so ein Tarif undenkbar. Sie muss fahren, wann der Dienstplan es vorgibt. Auch Wochenendfahrten werden anders bewertet als Fahrten unter der Woche. Die Versicherung argumentiert mit Statistiken, aber für den Einzelnen fühlt es sich wie Bevormundung an.

Der Datenschutz-Aspekt wurde uns erst nach und nach bewusst. Die App zeichnet nicht nur auf, wie wir fahren, sondern auch wo und wann. Theoretisch könnte die Versicherung ein komplettes Bewegungsprofil erstellen. Wo arbeiten wir, wo kaufen wir ein, wen besuchen wir? In den AGBs stand kleingedruckt, dass die Daten auch an Partnerunternehmen weitergegeben werden können – natürlich nur anonymisiert und zu Analysezwecken. Aber wirklich anonym sind solche Daten nie. Wenn jeden Morgen um 7:30 Uhr jemand von unserer Adresse zu Martins Arbeitsplatz fährt, braucht es keinen Sherlock Holmes, um zu wissen, wer das ist.

Ein Bekannter, der in der IT-Sicherheit arbeitet, öffnete uns vollends die Augen. „Stellt euch vor, diese Daten werden gehackt oder landen bei Kriminellen", sagte er. „Die wissen dann genau, wann ihr nicht zu Hause seid." Oder noch schlimmer: Was, wenn die Daten irgendwann von anderen Stellen genutzt werden? Krankenkassen könnten interessiert sein, ob man regelmäßig zum Fast-Food-Restaurant fährt. Arbeitgeber könnten wissen wollen, ob man wirklich krank war oder doch unterwegs. Science-Fiction? Vielleicht, aber technisch wäre es möglich.

Die psychologischen Effekte unterschätzten wir anfangs auch. Martin wurde regelrecht besessen von seinem Score. Jeden Abend checkte er die App, ärgerte sich über schlechte Bewertungen, freute sich über gute. Einmal mussten wir schnell zu seiner Mutter, die gestürzt war. Er fuhr natürlich zügig, aber nicht rasend. Trotzdem: schlechte Noten für Beschleunigung und Geschwindigkeit. „Im Notfall ist mir der Score egal", sagte er, aber ich merkte, dass es ihn trotzdem wurmte. Diese ständige Bewertung verändert das Fahrverhalten, und nicht immer zum Besseren.

Nach drei Monaten kam die erste Quartalsabrechnung. Unser Score lag bei 82 von 100 Punkten, was uns 22 Prozent Rabatt einbrachte. Nicht die vollen 30, aber immerhin. 44 Euro gespart in drei Monaten, aufs Jahr gerechnet 176 Euro. Klingt gut, aber war es das wert? Die ständige Überwachung, der Stress mit der Technik, das angepasste Fahrverhalten? Wir begannen zu zweifeln.

Ein einschneidendes Erlebnis hatten wir im vierten Monat. Martin musste stark bremsen, weil ein Kind plötzlich auf die Straße lief. Alles ging gut, niemand wurde verletzt, aber die App bewertete das Bremsmanöver als „aggressiv". Der Score sank deutlich. Martin war fassungslos. „Ich hab ein Kind vor einem Unfall bewahrt und werde dafür bestraft?" Er schrieb der Versicherung, erklärte die Situation. Die Antwort war ein Standardschreiben: Das System bewertet objektiv, Einzelfälle können nicht berücksichtigt werden.

Das brachte das Fass zum Überlaufen. Wir realisierten, dass wir uns von einem Algorithmus gängeln ließen, der die Realität nur sehr eindimensional abbildet. Vorausschauendes Fahren wird nicht honoriert, nur das Endergebnis zählt. Wenn man sanft bremst, weil man die rote Ampel schon von weitem sieht, gibt es dafür keine Extrapunkte. Aber wenn man scharf bremsen muss, weil ein anderer einen Fehler macht, wird man bestraft.

Die sozialen Aspekte sind auch nicht zu vernachlässigen. Wenn Freunde mitfahren und man extra vorsichtig fährt, merken die das. „Fährst du immer so wie eine Oma?", wurde Martin mal gefragt. Er erklärte das mit der App, erntete aber nur Kopfschütteln. „Du lässt dich überwachen für ein paar Euro?" Die Diskussionen wurden unangenehm. Manche fanden es clever, andere sahen uns als Verräter an der Privatsphäre. Beides übertrieben, aber es zeigt, wie polarisierend das Thema ist.

Interessant wurde es, als wir uns mit anderen Telematik-Nutzern austauschten. In einem Online-Forum las ich von Leuten, die das System austricksen. Manche lassen die App zu Hause, wenn sie wissen, dass sie schnell fahren müssen. Andere haben ein Zweithandy nur für die App, das immer im Auto bleibt, während sie mit ihrem Haupthandy telefonieren können. Wieder andere fahren die ersten Monate super vorsichtig, bekommen den Maximalrabatt und kündigen dann die Überwachung – bei manchen Versicherern bleibt der Rabatt eine Zeit lang erhalten.

Die technischen Probleme nahmen auch nicht ab. Updates der App führten zu neuen Bugs, manchmal wurden Fahrten gar nicht erfasst, manchmal doppelt. Die GPS-Ortung in Parkhäusern oder Tunneln war katastrophal, führte zu absurden Geschwindigkeitsmessungen. Einmal zeigte die App 200 km/h in der Innenstadt an – offensichtlich ein Fehler, aber er floss in die Bewertung ein. Der Support war zwar freundlich, konnte aber oft nicht helfen. „Das System ist noch in der Entwicklung", hieß es dann.

Ein Aspekt, der uns nachdenklich machte: Was passiert mit den Daten bei einem Unfall? In den USA gibt es Fälle, wo Telematik-Daten vor Gericht gegen die Fahrer verwendet wurden. Die eigene Versicherung beweist damit, dass man doch zu schnell war oder zu hart gebremst hat. In Deutschland ist die Rechtslage noch unklar, aber es ist nur eine Frage der Zeit, bis solche Fälle auch hier auftreten. Möchte man wirklich, dass die eigene Versicherung Beweise gegen einen sammelt?

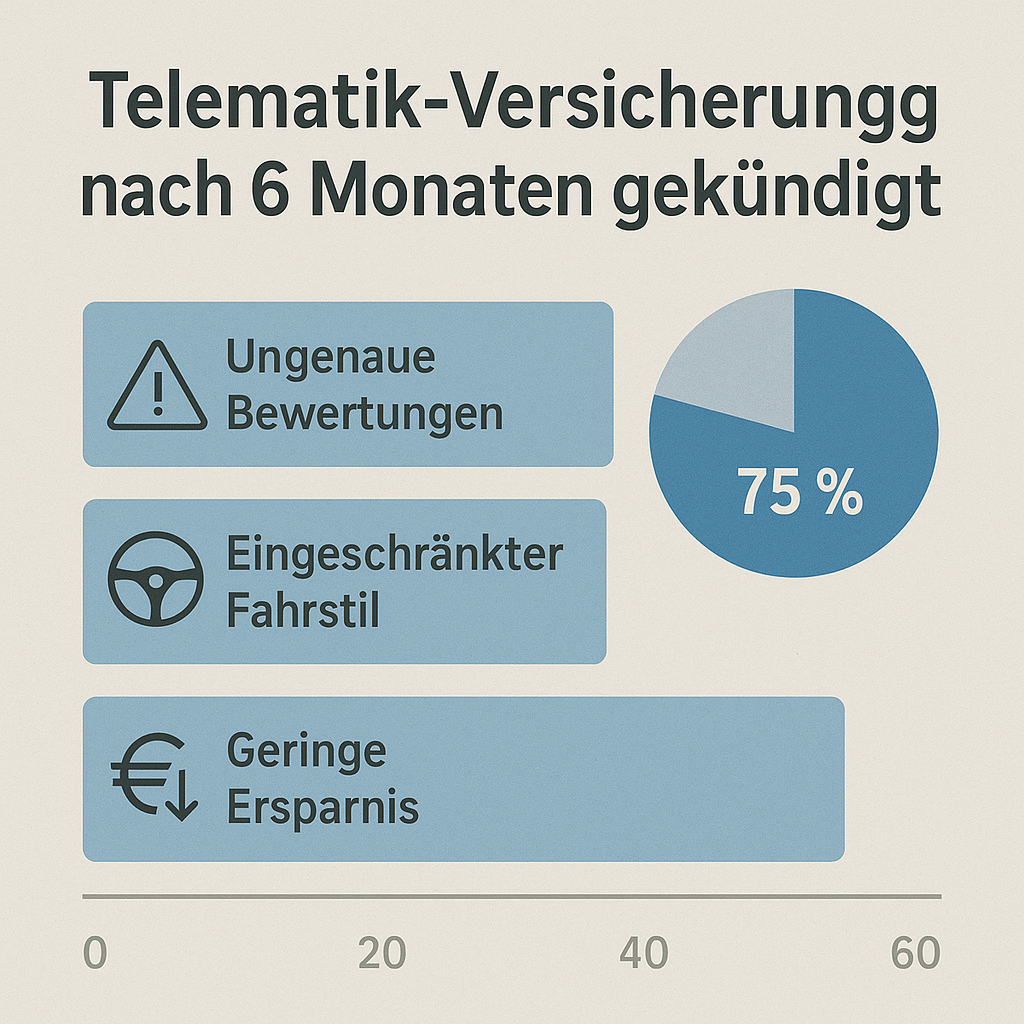

Nach sechs Monaten zogen wir Bilanz. Wir hatten etwa 90 Euro gespart, aber dafür viel Privatsphäre aufgegeben und uns ständigem Stress ausgesetzt. Die Entscheidung fiel uns nicht leicht, aber wir kündigten den Telematik-Tarif. Zurück zur normalen Versicherung, ohne Überwachung, ohne Score, ohne ständige Bewertung. Es fühlte sich befreiend an. Martin fuhr wieder normal, nicht übervorsichtig, nicht ständig auf die App schielend. „Ich hatte gar nicht gemerkt, wie sehr mich das eingeschränkt hat", sagte er.

Im Nachhinein würden wir sagen: Telematik-Tarife können für bestimmte Menschen Sinn machen. Wenigfahrer, die nur gelegentlich und auf bekannten Strecken unterwegs sind. Fahranfänger, die sich durch das System zu vorsichtigerem Fahren erziehen lassen wollen. Menschen in finanziellen Nöten, für die jeder gesparte Euro zählt. Aber man sollte sich bewusst sein, was man aufgibt: Privatsphäre, Spontaneität, die Freiheit, ohne Bewertung zu fahren.

Die Versicherungsbranche bewirbt Telematik als Win-Win-Situation: Kunden sparen Geld, Versicherer haben weniger Unfälle zu regulieren, die Gesellschaft profitiert von sichererem Verkehr. In der Theorie stimmt das vielleicht, in der Praxis ist es komplizierter. Das ständige Scoring kann zu unsicherem Fahren führen, wenn man mehr auf die App als auf die Straße achtet. Die Datenschutzrisiken sind real und werden oft unterschätzt. Und die soziale Komponente – die Schaffung von „guten" und „schlechten" Fahrern – ist auch nicht ohne.

Was wir gelernt haben: Technologie ist nie neutral. Sie verändert unser Verhalten, unsere Entscheidungen, unsere Gesellschaft. Telematik-Tarife sind da ein gutes Beispiel. Sie versprechen objektive Bewertung, aber die Kriterien sind subjektiv gewählt. Sie versprechen Sicherheit, schaffen aber neue Risiken. Sie versprechen Ersparnis, kosten aber Freiheit. Jeder muss für sich entscheiden, ob dieser Handel es wert ist.

Falls ihr überlegt, zu einem Telematik-Tarif zu wechseln, hier unsere Tipps aus erster Hand: Lest die AGBs genau, besonders die Passagen zu Datenweitergabe und -speicherung. Fragt nach, wie lange die Daten gespeichert werden und wer darauf Zugriff hat. Probiert es erstmal mit einer Testphase, viele Versicherer bieten das an. Achtet darauf, ob ihr euch beim Fahren noch wohlfühlt oder ständig an die Bewertung denkt. Und ganz wichtig: Lasst euch nicht von den Maximalrabatten blenden. Die erreichen nur die wenigsten, und der Stress ist es oft nicht wert.

Ein Freund hat uns neulich eine interessante Alternative gezeigt: Seine Versicherung bietet einen Eco-Tarif an. Man bekommt Rabatt, wenn man nachweist, dass man wenig fährt – unter 10.000 Kilometer im Jahr. Einmal jährlich den Kilometerstand durchgeben, fertig. Keine Überwachung, keine App, keine Bewertung. Das ist ehrlicher und respektiert die Privatsphäre. Solche Modelle finden wir sinnvoller als die ständige Überwachung.

Die Zukunft wird noch spannender, oder beunruhigender, je nach Perspektive. Mit autonomen Fahrzeugen werden noch viel mehr Daten gesammelt. Die Autos werden jeden Moment aufzeichnen, jede Entscheidung dokumentieren. Versicherungen werden diese Daten nutzen wollen, und irgendwann wird es vielleicht gar keine Wahl mehr geben. Wer nicht mitmacht, bekommt keine Versicherung oder zahlt horrende Prämien. Dystopisch? Vielleicht, aber die Entwicklung geht in diese Richtung.

Unsere persönliche Konsequenz aus dem Telematik-Experiment: Wir achten jetzt viel bewusster darauf, welche Daten wir preisgeben. Nicht aus Paranoia, sondern aus einem gesunden Selbstschutz. Daten sind das neue Gold, heißt es oft, und wir sollten nicht leichtfertig damit umgehen. Ein paar Euro Ersparnis sind es nicht wert, wenn man dafür zum gläsernen Autofahrer wird.

Trotzdem verteufeln wir Telematik nicht komplett. Für manche Menschen, in manchen Situationen, kann es sinnvoll sein. Aber es sollte immer eine bewusste Entscheidung sein, kein unreflektiertes „Hauptsache sparen". Und die Versicherer sollten transparenter sein, was mit den Daten passiert. Solange das nicht der Fall ist, bleiben wir skeptisch.

Wenn euch unsere Erfahrungen interessiert haben, schaut gerne in unsere anderen Beiträge. Wir haben auch über unsere Experimente mit Smart-Home-Geräten geschrieben – ein ähnliches Dilemma zwischen Komfort und Überwachung. Oder unseren Versuch, einen Monat lang komplett auf Bargeld umzusteigen, um keine digitalen Spuren zu hinterlassen. Es ist spannend zu sehen, wie sehr unser Alltag bereits digitalisiert ist und was das für Konsequenzen hat. Teilt gerne eure eigenen Erfahrungen mit Telematik-Tarifen in den Kommentaren – haben wir überreagiert oder seht ihr das ähnlich? Der Austausch mit euch ist immer das Bereicherndste an diesem Blog.